Minulý týden jsme končili otázkou, komu lze v prostředí dražšího kapitálu důvěřovat. Tento týden trh přidal další podmínku: důvěryhodný příběh nestačí, pokud za něj investor zaplatí cenu, která předpokládá téměř bezchybnou budoucnost.

Americké akcie zůstaly poblíž rekordních úrovní, výsledková sezona potvrdila silnou ziskovost firem a průběžný model Atlantského Fedu ukázal svižnou ekonomickou aktivitu. Současně se však výnos desetiletého amerického státního dluhopisu držel vysoko a Bank of Japan ponechala základní sazbu na úrovni, která by ještě před několika lety působila v japonských poměrech skoro exoticky.

Na první pohled je to zvláštní směs. Dobré ekonomické zprávy by přece měly být dobré i pro trhy. Ano, ale jen do chvíle, než začnou prodlužovat období drahých peněz.

Nosná myšlenka týdne proto zní: silný růst chrání firemní zisky, ale současně zvyšuje laťku, kterou musejí překonat akcie, dluhopisy i soukromé investice. Trh dnes netrestá růst. Trestá cenu, která neponechává prostor pro chybu.

Americká ekonomika zatím o záchranu nežádá

Model GDPNow Atlantského Fedu odhadoval 6. srpna anualizovaný růst amerického reálného HDP ve třetím čtvrtletí na 5,8 %. Nowcast je průběžný statistický odhad ekonomického výsledku vytvářený ještě před zveřejněním oficiálních dat.

Je důležité nepřekládat toto číslo jako hotovou skutečnost. GDPNow není oficiální prognózou Federálního rezervního systému a neobsahuje úsudkové zásahy analytiků. Model průběžně přepočítává příchozí data a jeho výsledek se může do konce čtvrtletí výrazně změnit.

Přesto je jeho současný signál jasný: dostupná data zatím nepopisují ekonomiku, která by potřebovala okamžitou resuscitaci levnějšími penězi. Odhad se navíc neopírá pouze o jednu mimořádnou položku. Atlantský Fed ve své dekompozici uváděl příspěvky spotřeby, podnikových investic i zásob.

Pro akcie je to podpůrné. Rostoucí ekonomika usnadňuje firmám zvyšovat tržby, využívat výrobní kapacity a udržovat marže. Marže vyjadřuje, jaká část tržeb firmě zbude po odečtení příslušných nákladů.

Pro dluhopisy už je stejná zpráva méně jednoznačná. Pokud hospodářství roste rychle a inflace zůstává nepohodlně odolná, centrální banka nemá mnoho důvodů spěchat se snižováním sazeb. Dlouhodobé výnosy pak mohou zůstávat vysoko, i když Fed základní sazbu na konkrétním zasedání nezmění.

To je důležitý rozdíl. Centrální banka přímo řídí hlavně krátký konec úrokové křivky. Desetiletý výnos však zároveň odráží očekávání budoucí inflace, hospodářského růstu, nabídky státního dluhu a rizikové prémie požadované investory.

Silnější ekonomika proto může být současně dobrá pro zisky a nepříjemná pro ocenění. Je to podobné jako pronajímat plně obsazený dům ve chvíli, kdy zároveň roste úrok z hypotéky. Příjmy vypadají dobře, ale financování žádá větší díl koláče.

Zisky drží index, výnosy zvyšují nároky

Podle agentury Associated Press zveřejnilo do čtvrtka výsledky přibližně 85 % společností z indexu S&P 500 a celkový růst zisků za sledované období směřoval k nejsilnějšímu výsledku od roku 2021. Index S&P 500 uzavřel 6. srpna na 7 709,96 bodu, jen mírně pod rekordem dosaženým dříve v týdnu.

To je podstatná zpráva. Akciový růst není podpírán pouze představou, že jednou přijde lepší budoucnost. Velká část firem už dnes vykazuje zisky, které umožňují vysoké ceny akcií alespoň částečně obhájit.

Jenže zisk je jedna strana rovnice. Druhou je diskontní sazba, tedy výnos, kterým investor převádí budoucí peněžní toky na jejich dnešní hodnotu. Čím je diskontní sazba vyšší, tím méně má dnes cenu dolar, který firma vytvoří za pět nebo deset let.

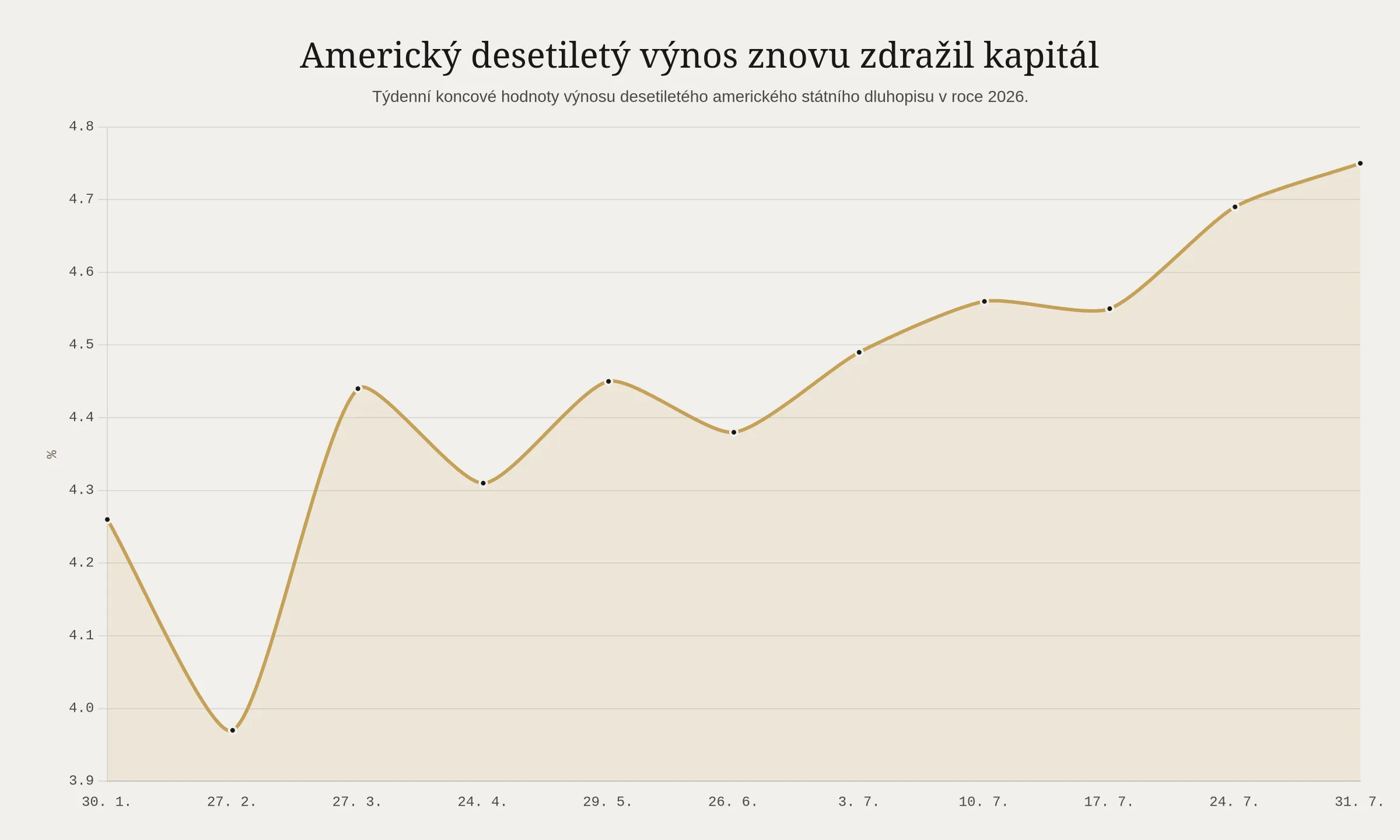

Výnos desetiletého amerického státního dluhopisu činil podle FRED 5. srpna 4,63 %. Agentura AP zaznamenala jeho následný čtvrteční růst na 4,67 %. Ještě na konci února přitom týdenní koncová hodnota řady FRED dosahovala 3,97 %, zatímco 31. července už činila 4,75 %.

Zdroj dat: FRED – Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis

Tento pohyb nemusí akciový trh automaticky zastavit. Historie zná řadu období, kdy zisky rostly rychleji než diskontní sazby a akcie pokračovaly vzhůru. Vyšší výnos ale mění podmínky soutěže.

Bezriziková alternativa už nenabízí nulu. Investor může získat relativně vysoký nominální výnos ze státního dluhopisu, a proto od akcií přirozeně požaduje více. Nestačí, aby firma rostla. Musí růst dostatečně rychle, dlouho a se slušným převodem účetního zisku do hotovosti.

Právě tady se současný trh liší od éry nulových sazeb. Tehdy bylo možné omluvit vzdálené zisky větou, že alternativy stejně nic nenesou. Dnes už alternativy něco nesou. A občas i bez prezentace s robotem na titulní straně.

Výnosy kolem současných úrovní proto zvyšují význam tří otázek:

Jaká část růstu zisku je dlouhodobě opakovatelná?

Kolik hotovosti zbude po kapitálových investicích?

Jak citlivá je valuace na to, že sazby neklesnou tak rychle, jak investor očekává?

Valuace je cena aktiva ve vztahu k jeho ziskům, tržbám nebo peněžním tokům. Ani skvělý podnik není automaticky skvělou investicí, pokud je v ceně akcie předem započítán téměř dokonalý vývoj.

Výsledková sezona potvrzuje kvalitu, ale také rozdíly

Silný agregátní růst zisků může svádět k představě, že se daří všem. Neděje se tak.

Čtvrteční obchodování nabídlo názorný příklad. Zatímco celkový trh zůstal poblíž rekordů a řada společností výsledky překonala, některé firmy byly po slabších číslech nebo výhledech tvrdě potrestány. To není rozpor. Je to návrat selekce.

Průměrný zisk indexu může růst velmi rychle, i když část firem ztrácí cenovou sílu, bojuje s náklady nebo nezvládá očekávání investorů. Index je součet. Portfolio je však soubor konkrétních expozic.

Téma je zvlášť důležité u technologií a umělé inteligence. Minulý týden jsme rozlišovali mezi společnostmi, které dokážou obrovské investice převést do tržeb a hotovosti, a těmi, u nichž se účet za infrastrukturu platí rychleji než ekonomický přínos.

Tento rozdíl nezmizel. Naopak. Silná ekonomika a vysoké zisky prodlužují firmám čas, během něhož mohou investovat. Vyšší dluhopisové výnosy však zdražují každé čekání na návratnost.

U kapitálově náročných technologických projektů proto nestačí sledovat jen růst poptávky. Podstatné je také:

zda firma financuje investice z vlastního provozního peněžního toku, nebo novým dluhem;

jak rychle zastarávají čipy a další infrastruktura;

zda lze vyšší náklady přenést na zákazníky;

jaké využití má nově postavená kapacita;

zda růst tržeb vede i k růstu volného peněžního toku.

Volný peněžní tok je hotovost, která zbude po financování běžného provozu a kapitálových investic. V prostředí vysokých výnosů jde o jednu z nejpraktičtějších zkoušek kvality podnikání.

To neznamená, že se investor má technologiím vyhýbat. Strukturální poptávka po výpočetním výkonu, cloudu a automatizaci může přetrvat mnoho let. Znamená to, že mezi vítězem technologické změny a vítězem akciového trhu může být rozdíl. První vytvoří skvělý produkt. Druhý ho vytvoří za cenu, která ponechá něco také akcionářům.

Ropa ukázala, jak rychle se mění riziková prémie

Vývoj ropy během týdne připomněl, že část pohybu sazeb a trhů nevychází pouze z ekonomického růstu. Brent ve čtvrtek podle AP vzrostl o 3,8 % na 82,49 dolaru za barel, zatímco jednání o možném obnovení dopravy přes Hormuzský průliv zůstávala nejistá.

Pro dlouhodobého investora není rozhodující každý denní pohyb ceny barelu. Podstatný je mechanismus.

Pokud se zlepší vyhlídky na obnovení přepravy, geopolitická riziková prémie může z ceny ropy rychle zmizet. Riziková prémie je dodatečná cena požadovaná jako náhrada za nejistotu. Pokud jednání znovu selžou nebo se bezpečnostní situace zhorší, prémie se může stejně rychle vrátit.

Centrální banky přitom nemohou produkci ropy ani námořní dopravu řídit. Mohou pouze reagovat na druhotné dopady do cen, mezd a inflačních očekávání. Energetický šok tak vytváří nepříjemnou kombinaci: může zpomalovat spotřebu, ale zároveň oddalovat pokles sazeb.

Proto by bylo unáhlené stavět dlouhodobé portfolio na představě, že případná dohoda kolem Hormuzu automaticky vyřeší inflační problém. Může snížit jednu část rizikové prémie. Neodstraní silnou ekonomickou aktivitu, vysoké investiční potřeby, fiskální deficity ani rostoucí nabídku státních dluhopisů.

Krátkodobý pohyb ropy je šum. Dlouhodobě důležitější je skutečnost, že energetická bezpečnost znovu ovlivňuje cenu kapitálu.

Japonsko už také není zdrojem peněz zdarma

Japonská centrální banka 31. července ponechala krátkodobou sazbu kolem 1 %. Rozhodnutí prošlo poměrem osm ku jedné. Člen rady Hajime Takata navrhoval zvýšení na přibližně 1,25 %, mimo jiné kvůli rizikům vyšší inflace a změně zahraničních finančních podmínek.

Jedno menšinové hlasování nepředstavuje automatický příslib zvýšení na příštím zasedání. Ukazuje však, že i v Japonsku se debata posunula. Otázkou už není pouze to, zda mohou sazby opustit nulu. Otázkou je, jak rychle může normalizace pokračovat.

To má globální význam. Japonský jen dlouho sloužil jako důležitá financující měna pro takzvané carry trades. Carry trade je strategie, při níž si investor půjčí v měně s nízkým úrokem a peníze investuje do výnosnějších aktiv nebo měn.

Strategie působí pohodlně, dokud zůstává financování levné a kurz stabilní. Pokud japonské sazby rostou nebo jen prudce vzroste očekávání jejich dalšího zvýšení, část pozic může být uzavírána. Investor pak prodává výnosnější aktiva a nakupuje zpět jen, kterým úvěr splácí.

Není nutné očekávat dramatické globální odvíjení těchto obchodů. Stačí si uvědomit, že další tradiční zdroj levného financování se pomalu mění. Cena peněz tedy nezůstává vyšší jen ve Spojených státech. Normalizace se postupně objevuje i tam, kde byly nulové sazby téměř součástí národního folkloru.

Pro globální portfolio to znamená vyšší význam měnového rizika a menší jistotu, že pokles amerických sazeb automaticky uvolní finanční podmínky všude. Jedna centrální banka může povolovat, zatímco jiná utahuje. Trhy pak netančí valčík. Každý orchestr hraje trochu jinou skladbu.

Co je šum a co dlouhodobá změna

Krátkodobým šumem je přesná hodnota GDPNow v jednom srpnovém týdnu, denní pohyb ropy nebo několik bazických bodů na desetiletém výnosu. Bazický bod je setina procentního bodu. Tyto údaje se mohou během několika dnů změnit a nebylo by rozumné podle nich přestavovat celé portfolio.

Dlouhodobější změna je podstatnější:

ekonomický růst už nevede automaticky k očekávání nižších sazeb;

státní dluhopisy nabízejí konkurenceschopný nominální výnos;

akcie musí vyšší cenu obhajovat růstem hotovosti, nikoli pouze růstem příběhu;

energetická a geopolitická rizika vstupují do diskontních sazeb;

normalizace měnové politiky se netýká pouze Fedu;

kapitál se může koncentrovat do kvalitních firem, aniž je celý trh stejně zdravý.

To je prostředí, v němž může index dál růst, ale cesta bude méně pohodlná. Volatilita nemusí přicházet jen z recese. Může přicházet z dobrých dat, která posunou výnosy výše, nebo ze skvělých výsledků, které nestačí na ještě skvělejší očekávání.

Trh zkrátka nemusí dostat špatnou zprávu, aby klesl. Někdy mu stačí dobrá zpráva, za kterou už předem zaplatil.

Co to znamená pro portfolia

Tento týden nepřinesl důvod opouštět růstová aktiva. Silná americká ekonomika a firemní zisky jsou pro dlouhodobého investora lepší výchozí bod než recese a propad hotovosti. Přinesl však důvod zkontrolovat, kolik optimismu už je obsaženo v cenách.

U akcií zůstává vhodné rozlišovat mezi kvalitou podniku a atraktivitou jeho ocenění. Kvalitní firma má odolnou rozvahu, cenovou sílu, opakovatelný peněžní tok a schopnost financovat růst bez permanentního přístupu k levnému kapitálu. Ani tyto vlastnosti ale neruší potřebu rozumné nákupní ceny.

V technologické části portfolia dává smysl kontrolovat koncentraci a rozložit expozici mezi více článků ekonomického řetězce. Vedle největších platforem mohou mít svou roli výrobci infrastruktury, polovodičů, pamětí, síťových zařízení, energetických technologií i společnosti, které umějí AI využít ke zvýšení produktivity ve vlastním podnikání.

Ne každý článek řetězce bude vítězem a ne každý vítěz bude dobrou investicí za jakoukoli cenu. Širší expozice snižuje závislost na tom, zda jediná firma splní mimořádně vysoká očekávání.

U dluhopisů současné výnosy zvyšují dlouhodobý výnosový potenciál, ale současně připomínají riziko durace. Durace vyjadřuje citlivost ceny dluhopisu na změnu úrokových sazeb; čím je delší, tím výrazněji cena reaguje na pohyb výnosů.

Postupné rozložení splatností může být rozumnější než jednorázová sázka na rychlý pokles sazeb. Část portfolia tak uzamkne současný výnos, zatímco jiná zůstane připravena k reinvestování, pokud sazby vydrží vysoko nebo ještě vzrostou.

U firemních dluhopisů není nízká viditelná nervozita důvodem opustit selekci. Silná ekonomika může dočasně zakrýt slabší rozvahu. Skutečný test často přichází až při refinancování, tedy při nahrazení starého dluhu novým za aktuálních podmínek.

U soukromých investic platí totéž ještě výrazněji. Absence denní cenovky neodstraňuje dopad vyšší diskontní sazby. Pouze ho méně často ukazuje. Důležité jsou reálné distribuce hotovosti, kvalita financování, délka investičního horizontu a realistická cesta k prodeji aktiva.

Pro českého investora zůstává podstatné měnové řízení. Vyšší americké výnosy podporují dolar, zatímco další normalizace v Japonsku může ovlivňovat jen a globální kapitálové toky. Korunová hodnota zahraniční investice proto není výsledkem pouze pohybu akcie nebo dluhopisu, ale také měnového kurzu.

To není argument pro úplné zajištění ani pro úplné ponechání měnového rizika. Záleží na typu aktiva, horizontu a budoucích korunových výdajích. Smyslem je nebýt nevědomky závislý na jediném měnovém scénáři.

Můj osobní pohled je, že současné prostředí dál přeje kombinaci kvalitních globálních akcií, rozumně rozložené dluhopisové složky a likvidní rezervy pro rebalancování. Rebalancování znamená vracení portfolia k plánovanému rozložení poté, co se jednotlivé složky vyvíjely rozdílně.

Ne proto, že by silný ekonomický růst musel skončit špatně. Ale proto, že při vysokých očekáváních bývá nejcennější schopností investora možnost počkat na lepší cenu.

Dobré zprávy jsou stále dobré zprávy. Jen už nejsou zdarma.

Zdroje

- —Federal Reserve Bank of Atlanta - Atlanta Fed GDPNow Estimate for 2026: Q3 (6. 8. 2026)

- —Associated Press - US stocks edge lower as oil prices rise and more earnings reports roll in (6. 8. 2026)

- —Bank of Japan - Statement on Monetary Policy (31. 7. 2026)

- —FRED - Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis (DGS10)

O autorství a rešerši

Jiří Pech, BA.

Investice, analýzy, podpora poradců a tvorba nových nástrojů je to, čím žiji.

Zobrazit profil

P&P Wealth Analytics AI

Rešerši připravila P&P Wealth Analytics AI.

Umělá inteligence Pech & Partneři specializovaná na syntézu makroekonomických dat, analýzu tržních trendů a tvorbu investičních výhledů.