Minulý pátek jsme končili tím, že zisky zatím drží trh nad vodou, ale investoři už plavou opatrněji. Po dalším týdnu bych tu větu posunul ještě o kousek dál: trh se neutopil, ale přestal čekat, že mu centrální banky automaticky hodí nafukovací kruh.

Hlavní akciové indexy zůstávají vysoko. Podle interního přehledu P&P byl S&P 500 k 3. červenci kolem 7 483 bodů, za tři měsíce přidával přibližně 14 % a za rok téměř 19 %. Euro Stoxx 50 byl za rok výše zhruba o 20 %. To nejsou čísla trhu, který leží v příkopu a hledá signál na telefon.

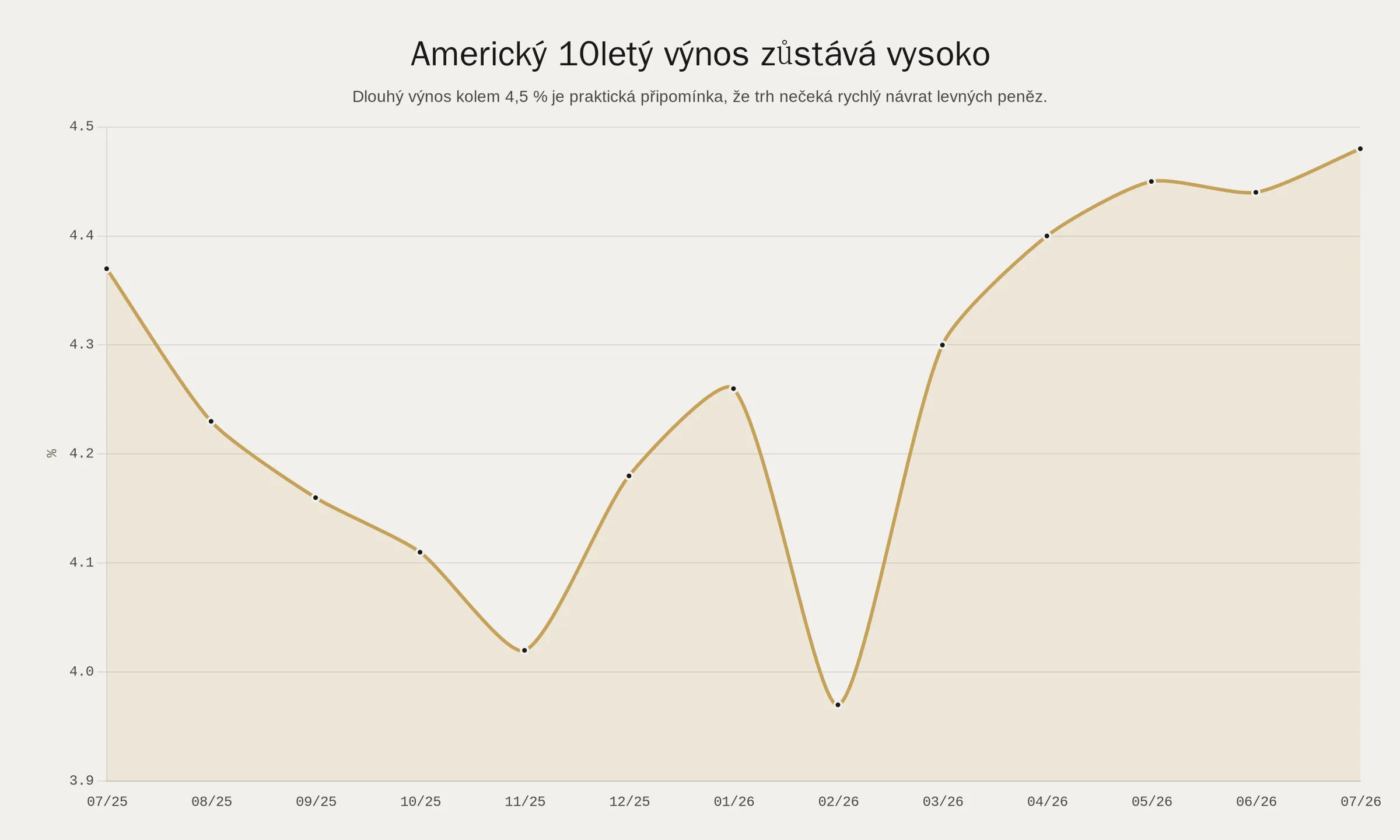

Jenže pod povrchem se mění jedna podstatná věc. Investoři postupně opouštějí pohodlnou představu, že slabší data automaticky znamenají rychlé snížení sazeb. Americký desetiletý výnos byl podle FRED k 1. červenci na 4,48 %. To je dost vysoko na to, aby akcie, dluhopisy, nemovitosti i private markets musely dál počítat s dražším kapitálem.

Nosná myšlenka týdne je jednoduchá: trh není v panice, ale znovu se učí oceňovat likviditu. Likvidita znamená schopnost prodat aktivum rychle, za rozumnou cenu a bez toho, aby člověk musel na trhu křičet jako prodejce deštníků během sucha. V době nulových sazeb bývala likvidita často brána jako samozřejmost. V prostředí vyšších sazeb je to znovu samostatná investiční kvalita.

USA: vyšší sazby nejsou omyl v tabulce

Americká ekonomika dál nevypadá jako recesní troska. Červnový ISM Manufacturing PMI podle Institute for Supply Management zůstal v růstovém pásmu na 53,3 bodu, i když proti květnu mírně zpomalil. PMI je průzkum mezi nákupními manažery; hodnota nad 50 bodů znamená expanzi sektoru, hodnota pod 50 bodů kontrakci.

To je pro Fed trochu nepohodlný mix. Růst sice není bezchybný, ale není ani tak slabý, aby automaticky vynucoval uvolnění měnové politiky. Inflace zároveň zůstává tématem, které se nedá zamést pod koberec jen proto, že akciový index zrovna hezky vypadá na grafu.

Dlouhý americký výnos kolem 4,5 % je proto pro investory důležitější než většina denních komentářů centrálních bankéřů. Desetiletý výnos je výnos amerického státního dluhopisu se splatností deset let. V praxi funguje jako jedna z hlavních referenčních cen kapitálu pro světová aktiva.

Tady navazujeme přímo na minulý týden. Psali jsme, že zisky mohou akciím dál pomáhat, ale dražší kapitál zvyšuje nároky na kvalitu. Tento týden to platí ještě víc. Pokud se trh smiřuje s režimem „higher for longer“, tedy vyšší sazby po delší dobu, pak nestačí mít jen hezký příběh. Firma musí ukázat skutečný cash flow, rozumnou rozvahu a schopnost financovat růst bez permanentní závislosti na levných penězích.

Cash flow je tok hotovosti, který firmě přitéká a odtéká z provozu, investic a financování. V prostředí dražšího kapitálu je to praktičtější měřítko než líbivý růst tržeb, který se financuje dluhem nebo věčnou vírou investorů.

To neznamená, že americké akcie musí padat. Silné firmy s vysokou návratností kapitálu mohou dobře fungovat i při vyšších sazbách. Znamená to ale, že ocenění musí stát na pevných nohách. Když je diskontní sazba vyšší, budoucí zisky mají nižší dnešní hodnotu. Diskontní sazba je zjednodušeně řečeno cena času a rizika; říká, kolik dnes stojí peníze, které očekáváme v budoucnu.

Sentiment: index nahoře, nervy pod palubou

Na první pohled by investor mohl říct: kde je problém? Indexy jsou vysoko, výsledková očekávání nejsou špatná a volatilita nepůsobí jako při tržní bouři. Jenže i tady platí staré pravidlo: klidná hladina neříká všechno o proudu pod ní.

Interní přehled P&P ukazoval Fear & Greed index kolem 31 bodů ze 100, tedy stále v pásmu strachu. Proti minulému týdnu je to zlepšení z velmi slabých hodnot, ale proti minulému měsíci jasný pokles z neutrálnějšího pásma. Fear & Greed index je souhrnný ukazatel tržní nálady. Kombinuje momentum akcií, volatilitu, šíři trhu, poptávku po rizikových dluhopisech a preference bezpečí.

Důležité je, že nejde o paniku ve volatilitě. Jde spíše o opatrnost pod povrchem. Slabší tržní šíře říká, že růst nestojí rovnoměrně na celém trhu. Tržní šíře měří, kolik akcií se účastní růstu nebo poklesu indexu. Když několik velkých firem táhne index nahoru a zbytek trhu funí za nimi, vypadá to v headline číslech lépe než v realitě.

Je to trochu jako školní výlet na horách. Vepředu jde pár sportovců, učitel hlásí dobré tempo, ale půlka třídy už přemýšlí, jestli by se nedala zavolat lanovka.

Pro dlouhodobého investora to není pokyn utíkat z akcií. Je to pokyn nekupovat indexový růst jako automatický důkaz zdraví celého trhu. Dnes je důležité sledovat, odkud výnos skutečně přichází: zda z širokého růstu zisků, nebo z úzké kombinace AI, polovodičů, buybacků a několika velmi drahých megacap firem.

Kredit: klidné spready nejsou totéž co levná likvidita

Kreditní trh zatím systémovou paniku neukazuje. ICE BofA US High Yield Option-Adjusted Spread byl podle FRED k 1. červenci na 2,74 procentního bodu. Kreditní spread je výnosová přirážka, kterou investor požaduje za rizikovější dluhopis proti bezpečnějšímu státnímu dluhopisu. Nízký spread říká, že veřejný trh zatím nevidí širokou vlnu defaultů.

To je dobrá zpráva. Ale není to celá zpráva.

BIS ve své výroční ekonomické zprávě upozorňuje, že problémem dneška není jen samotná inflace nebo sazby, ale robustnost finančního systému. Zvlášť důležitý je rostoucí podíl nebankovních finančních institucí na trzích státních dluhopisů vyspělých ekonomik. Podle BIS vzrostl jejich podíl na držbě sovereign debt z 44 % v roce 2021 na 53 % v roce 2025.

Nebankovní finanční instituce jsou například fondy, pojišťovny, hedge fondy nebo jiné subjekty mimo klasické bankovnictví. Často nehrají podle úplně stejných pravidel jako banky, ale ve stresu mohou být stejně důležité pro stabilitu trhu.

Proč je to podstatné? Protože vyšší veřejný dluh, větší role pákových investorů a financování přes repo trhy mohou z klidného trhu udělat méně klidný trh velmi rychle. Repo je krátkodobé financování zajištěné cennými papíry. Když se zvednou požadavky na zajištění nebo někdo musí rychle snižovat páku, může dojít k nuceným prodejům.

New York Fed tento týden připomněl ještě techničtější, ale velmi praktický detail: likvidita amerických státních dluhopisů se silně koncentruje do nejnovějších emisí. Méně než 4 % nejnovějších Treasury emisí tvoří podle jejich analýzy 65 % průměrného denního objemu obchodů. Jinými slovy, i v největším dluhopisovém trhu světa není všechno stejně likvidní.

To je dobrá lekce pro všechna portfolia. Když se říká „státní dluhopis“, neznamená to automaticky „okamžitě a bez nákladu prodám“. A když se říká „private credit“, neznamená to automaticky „vyšší výnos bez vyššího rizika“.

Private credit je úvěrování firem mimo veřejně obchodované dluhopisové trhy. Může mít v péči o majetek své místo, ale vyžaduje disciplínu v analýze dlužníka, právní dokumentace, oceňování a pravidel výstupu. Interní měsíční výhled P&P pro červenec proto staví hlavní kreditní tezi na disperzi, nikoli na systémové kreditní krizi. Disperze znamená, že rozdíly mezi kvalitními a slabými dlužníky rostou, i když průměrný index pořád vypadá klidně.

V praxi to znamená: nehonit každý bazický bod výnosu. Bazický bod je setina procentního bodu. Když investor kvůli pár desetinám procenta výnosu přijme nelikviditu, slabou dokumentaci a nejasné oceňování, může později zjistit, že si nekoupil výnos navíc, ale komplikovanější problém.

AI: z příběhu o budoucnosti je účet za infrastrukturu

AI zůstává jedním z nejsilnějších strukturálních témat trhu. Ale tento týden znovu ukázal, že se příběh posouvá. Už to není jen otázka, kdo má nejlepší model nebo nejrychlejší čip. Stále víc jde o paměti, datacentra, elektřinu, chlazení, financování a návratnost kapitálu.

Capex znamená kapitálové výdaje do dlouhodobého majetku, například továren, serverů, čipů, datacenter nebo energetické infrastruktury. U AI dnes capex připomíná spíš budování průmyslového parku než nákup pár výkonnějších notebooků do kanceláře.

Interní výzkum P&P tento týden upozorňoval na paměti jako jedno z úzkých hrdel AI řetězce. DRAM je rychlá operační paměť, NAND slouží hlavně jako úložiště a HBM, tedy high bandwidth memory, je speciální vysoce propustná paměť potřebná pro moderní AI akcelerátory. Bez ní je špičkový výpočetní čip trochu jako závodní auto bez paliva: technicky nádherný, prakticky ne úplně užitečný.

Tohle má pro investory dvě důležité konsekvence.

Zaprvé, ne každý, kdo má na prezentaci napsáno „AI“, má stejnou ekonomickou pozici. Někdo prodává nedostatkovou infrastrukturu a má cenovou sílu. Někdo ji musí kupovat a doufat, že vyšší náklady přenese na zákazníka. Cenová síla znamená schopnost zvýšit ceny, aniž firma okamžitě přijde o zákazníky.

Zadruhé, v prostředí vyšších sazeb se trh bude víc ptát, zda se obrovské investice do AI skutečně vrátí. To není argument proti AI. Je to argument proti slepému nákupu jakékoli nálepky. Dospělý AI cyklus nebude jen o růstu tržeb, ale o návratnosti kapitálu.

Návratnost kapitálu říká, kolik zisku firma vytváří z peněz, které do podnikání investovala. V době levných peněz trh někdy toleroval velmi vzdálené sliby. V době dražšího kapitálu bude chtít vidět kratší cestu od příběhu k hotovosti.

Evropa a Česko: úleva ano, nový boom zatím ne

Evropa tento týden dostala jednu příjemnou makro zprávu. Podle předběžného odhadu Eurostatu zpomalila inflace v eurozóně v červnu na 2,8 % meziročně z květnových 3,2 %. Meziměsíčně cenová hladina podle flash odhadu dokonce klesla o 0,1 %. To je pro ECB určitá úleva, protože část inflačního tlaku začala polevovat.

Evropská úleva ale není totéž co euforie. Slabší inflace může znamenat menší tlak na centrální banku, ale zároveň často odráží měkčí poptávku. A evropský průmysl pořád řeší drahé energie, konkurenci z Číny, nejistou fiskální politiku a potřebu investic do obrany, sítí i klimatické adaptace.

Český obrázek byl naopak příjemně překvapivý. Český výrobní PMI podle S&P Global vzrostl v červnu na 53,9 bodu, což je nejsilnější zlepšení od dubna 2022. Výroba i nové zakázky se zlepšily a část vstupních cenových tlaků podle dostupných komentářů polevila.

Pro českého investora je to dobrá zpráva, ale ne důvod otevírat šampaňské s pocitem, že průmyslový cyklus je vyřešen. Česká ekonomika je silně napojená na Německo, automobilový řetězec, cenu energií a globální poptávku. Pokud Evropa dostane dezinflační úlevu a český průmysl zároveň ukáže sílu, je to lepší kombinace než opačně. Ale pořád jsme v prostředí, kde cena kapitálu, geopolitika a exportní poptávka sedí u stejného stolu.

Důležité je také domácí měnové prostředí. Vyšší korunové sazby dál podporují krátké korunové nástroje a kvalitní dluhopisy, ale zároveň brzdí zadlužené projekty, část nemovitostního trhu a firmy závislé na refinancování. Refinancování znamená nahrazení starého dluhu novým. Když se starý levný dluh mění za nový dražší, najednou se i hezky vypadající projekt může tvářit méně hezky.

Zlato, ropa a krypto: úkryt má mít v portfoliu správnou velikost

Zlato podle interního přehledu P&P zůstalo za posledních 12 měsíců výrazně výše, i když proti tříměsíčnímu horizontu část zisků odevzdalo. To dobře odpovídá jeho roli. Zlato není stroj na kupony ani dividendy. Je spíš pojistka pro období geopolitiky, měnové nedůvěry a stresu ve finančním systému.

Pojistka je užitečná věc. Jenže nikdo rozumný si nekupuje pojištění domácnosti za polovinu hodnoty bytu každý rok. Stejně tak zlato dává smysl jako doplněk diverzifikace, nikoli jako jediná investiční odpověď na svět.

Ropa se po geopolitické nervozitě kolem Blízkého východu uklidnila, ale geopolitické riziko z cen energií nezmizelo. Komodity umí reagovat rychleji než investor, který si jde uvařit kávu a po návratu zjistí, že mu trh mezitím přepsal scénář týdne. Proto v portfoliu mohou mít místo, ale je dobré rozlišovat mezi krátkodobým obchodem a dlouhodobou diverzifikační rolí.

Bitcoin a širší krypto trh zůstávají výrazně volatilní. Pro většinu dlouhodobých portfolií mohou být maximálně menším doplňkem, ne náhradou akcií, dluhopisů, nemovitostí nebo kvalitních peněžních nástrojů. Volatilita znamená míru kolísání ceny. U krypta je tato míra pořád taková, že se na ni nedá stavět stabilizační část majetku.

Co to znamená pro portfolia

Tento týden nepřinesl důvod zahodit dlouhodobý investiční plán. Přinesl ale další důvod zkontrolovat, zda plán nestojí na příliš pohodlné představě, že sazby brzy klesnou, likvidita bude vždy dostupná a AI zaplatí všechno ostatní.

U akcií zůstává důležité držet expozici na dlouhodobý růst, ale s důrazem na kvalitu. Kvalitní firma má silnou rozvahu, reálné cash flow, rozumnou návratnost kapitálu a schopnost přenášet náklady do cen. V prostředí vyšších sazeb je to mnohem lepší kombinace než vysoký růst financovaný levným dluhem a investiční prezentací v barvách budoucnosti.

Zároveň bych nepodceňoval koncentraci. Americké technologie a AI infrastruktura jsou silná témata, ale portfolio nemá být jeden velký referendový lístek o několika megacap firmách. Diverzifikace neznamená vzdát se vítězů. Znamená nepředstírat, že jeden typ vítěze zvládne každé počasí.

U dluhopisů je situace zajímavější než v éře nulových sazeb. Vyšší výnosový základ znamená, že kvalitní dluhopisy znovu mohou plnit výnosovou i stabilizační roli. Zároveň je ale nutné řídit duraci. Durace je citlivost ceny dluhopisu na změnu výnosů; čím je delší, tím víc cena kolísá při pohybu sazeb.

U kreditu bych dál preferoval selekci před honbou za průměrným výnosem. Veřejné spready vypadají klidně, ale interní i externí evidence ukazuje, že rozdíly mezi kvalitními a slabšími dlužníky rostou. Důležité je úrokové krytí, refinanční kalendář, zajištění a právní dokumentace. Úrokové krytí říká, kolikrát provozní zisk pokrývá úrokové náklady.

U private markets platí skoro učebnicová věta: nelikvidita je přijatelná pouze tehdy, když jí investor rozumí a je za ni férově zaplacen. Absence denní cenovky není absence rizika. Je to jen absence denního připomenutí.

U nemovitostí bych rozlišoval mezi kvalitním aktivem s rozumným dluhem a projektem, který funguje jen při levném refinancování. První může být stabilizační část majetku. Druhé je prosba, aby se bankovní manažer usmíval i v roce 2027.

U zlata, komodit a případně krypta platí přiměřenost. Mohou pomáhat v některých scénářích, ale nemají nahradit produktivní aktiva. Produktivní aktivum je takové, které dlouhodobě vytváří zisk, nájem, kupon nebo jiný ekonomický výnos.

A pro českého investora? Základ zůstává překvapivě nudný, což je u investování často kompliment: globální diverzifikace, rozumné měnové řízení, kontrola technologické koncentrace, kvalitní dluhopisová složka, přiměřená likvidita a realistická očekávání.

Měnové řízení znamená rozhodování, kolik portfolia necháme v dolaru, euru a dalších měnách a kolik zajišťujeme zpět do koruny. V týdnu, kdy se řeší americké sazby, evropská inflace a český průmysl, je dobré si připomenout, že korunový investor neinvestuje ve vzduchoprázdnu. Výnos aktiva a pohyb měny spolu sedí v jedné lavici.

Kdybych měl týden shrnout jednou větou: trh se zlepšil v headline číslech, ale naučil se méně spoléhat na rychlou měnovou úlevu. A to není špatně. Dlouhodobé portfolio nemá být postavené na tom, že centrální banky vždy donesou čaj a sušenky. Má být postavené tak, aby zvládlo i období, kdy se za likviditu, kvalitu a trpělivost znovu platí skutečná cena.

O autorství článku

P&P Wealth Analytics AI

Text byl připraven s využitím analytického AI nástroje Pech & Partneři.

Umělá inteligence Pech & Partneři specializovaná na syntézu makroekonomických dat, analýzu tržních trendů a tvorbu investičních výhledů.

Jiří Pech, BA.

Odborně zkontrolováno 3. července 2026.

Investice, analýzy, podpora poradců a tvorba nových nástrojů je to, čím žiji.

Zobrazit profil