Minulý pátek jsme končili úvahou, že trhy nepřecházejí z růstu do recese, ale z pohodlného růstu do dražšího růstu. Po dalším týdnu bych k tomu doplnil: část účtenky se sice umazala, ale číšník rozhodně nepřišel s akcí „peníze zdarma ke každému portfoliu“.

Nejdůležitější posun týdne je podle mě v tom, že trh dostal geopolitickou úlevu, ale nedostal měnovou úlevu. Ropa po dočasné dohodě USA–Írán a postupném otevírání Hormuzského průlivu klesla. To pomáhá inflaci, spotřebitelům i náladě. Jenže Fed zůstal jestřábí, ČNB sazby zvýšila a reálné výnosy v USA jsou stále vysoko.

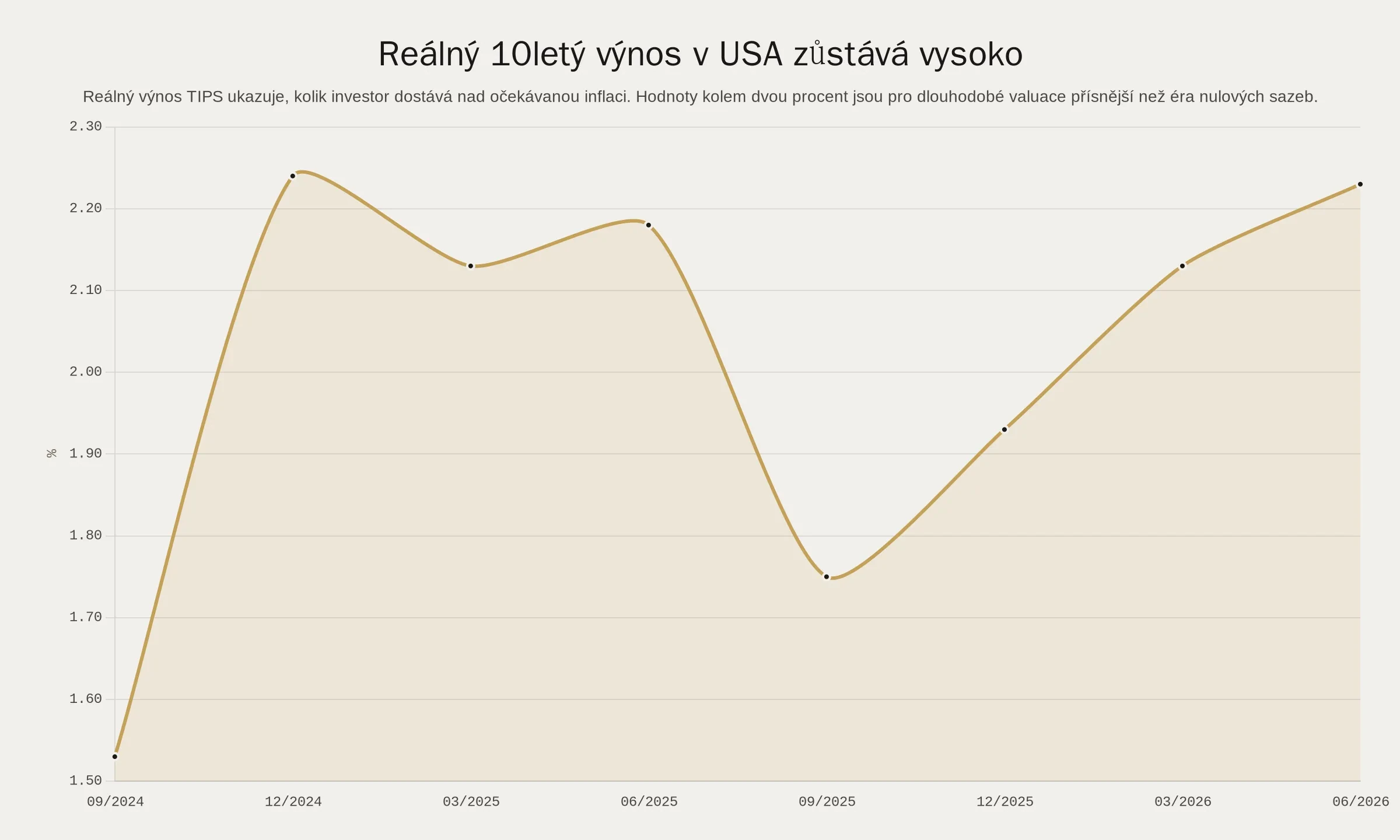

Reálný výnos je výnos očištěný o očekávanou inflaci. Pro investora je důležitý proto, že ukazuje, jak vysokou odměnu nabízí relativně bezpečný dluhopis po započtení inflace. Když je reálný výnos vysoko, budoucí zisky firem se oceňují přísněji.

Nosná myšlenka týdne je jednoduchá: trh si oddechl od ropy, ale ne od sazeb. To je rozdíl mezi tím, že se vám zlevní benzin, a tím, že vám banka sníží hypotéku. První potěší. Druhé mění rozpočet.

Fed: méně slov, tvrdší vzkaz

Americký Fed podle interního přehledu P&P ponechal sazby v pásmu 3,50–3,75 %. To samo o sobě nebylo překvapení. Překvapivější byl tón. Nová komunikace pod vedením Kevina Warshe je stručnější, méně ochotná trh vodit za ruku a výrazně méně nakloněná rychlému snižování sazeb.

Forward guidance je slovní navigace centrální banky, kterou se snaží trhu naznačit, co může čekat dál. Když ji centrální banka omezí, trh má méně jistoty a musí víc reagovat na samotná data.

Podle interní syntézy P&P nová projekce Fedu ukázala, že pouze jeden člen počítá letos se snížením sazeb, osm členů se stabilitou a devět členů s jedním až třemi zvýšeními. Predikční trhy se tomu přizpůsobily: Polymarket během týdne oceňoval pravděpodobnost zvýšení sazeb Fedu v roce 2026 přibližně kolem 60 %. To samozřejmě není oficiální prognóza, ale je to dobrý teploměr tržní nervozity.

Pro akcie je důležitější reálný výnos než samotný titulek o Fedu. Podle FRED byl americký desetiletý výnos státního dluhopisu k 17. červnu 2026 na 4,49 %. Desetiletý reálný výnos TIPS byl ve stejný den na 2,23 %. To je pro růstové valuace pořád docela slušná činka na noze.

TIPS jsou americké státní dluhopisy chráněné proti inflaci. Jejich reálný výnos ukazuje, kolik investor dostává nad inflační kompenzaci.

Graf není dramatický výkřik. Je to spíš tichá připomínka, že trh už nežije ve světě, kde se vzdálené budoucí zisky diskontují skoro nulou. Diskontní sazba je sazba, kterou převádíme budoucí peníze na dnešní hodnotu. Čím je vyšší, tím méně dnes stojí zisky, které přijdou za mnoho let.

To neznamená, že kvalitní růstové firmy nemohou růst dál. Znamená to, že za růst budou muset platit účtenkou v podobě skutečného cash flow, návratnosti kapitálu a rozumnějšího financování. Krásný příběh už sám o sobě nestačí. Trh se začíná ptát: „A kdo to zaplatí?“

ČNB: český příběh už není jen o čekání

Domácí linka týdne byla důležitá hlavně psychologicky. Podle interního denního briefingu P&P bankovní rada ČNB zvýšila sazby o 0,25 procentního bodu. Dvoutýdenní repo sazba je od 19. června 2026 na 3,75 %, diskontní sazba na 2,75 % a lombardní sazba na 4,75 %.

Repo sazba je hlavní sazba ČNB, od které se odvíjí cena krátkodobých peněz v ekonomice. Neurčuje hypotéky mechanicky na desetinné místo, ale nastavuje základní tón pro úvěry, vklady, kurz koruny i očekávání trhu.

Tento krok ukazuje, že ČNB vnímá domácí mzdové a inflační tlaky jako dostatečně důležité, aby nepodlehla jen krátkodobé úlevě v ropě. Pro českého investora je to zajímavé hned ve dvou rovinách.

Zaprvé, korunová hotovost a krátké dluhopisy už znovu něco nesou. To je po letech nulových sazeb příjemná změna. Zadruhé, vyšší sazby jsou brzdou pro úvěrově citlivé části ekonomiky — nemovitosti, developerské projekty, zadlužené firmy a domácnosti s refinancováním.

Není to důvod kreslit černé scénáře. Česká ekonomika nestojí na pokraji propasti. Ale je to důvod přestat se tvářit, že sazby se samy rychle vrátí tam, kde byly v době levných peněz. I doma platí, že kapitál má zase cenu.

Ropa a Hormuz: úleva ano, vyřešeno ne

Největší úlevu týdne přinesla ropa. Goldman Sachs popisuje, že Brent po dočasné dohodě USA–Írán a postupném otevírání Hormuzského průlivu klesl z dubnového maxima okolo 118 dolarů za barel na přibližně 76 dolarů k 18. červnu. To je velký pohyb. Pro inflaci, dopravu, spotřebitele i marže firem je nižší ropa samozřejmě pozitivní zpráva.

Hormuzský průliv je úzké námořní hrdlo mezi Perským a Ománským zálivem, kterým běžně proudí významná část světové námořní přepravy ropy. Když se takové místo zavře nebo omezí, cena energie může reagovat rychleji než řidič, kterému na dálnici problikne kontrolka paliva.

Goldman Sachs zároveň upozorňuje, že konečná dohoda ještě není hotová a že trh už velkou část pozitivního scénáře pravděpodobně zacenil. V první fázi čeká pro Brent určitou podlahu zhruba kolem 70–75 dolarů za barel. Důvod je prostý: zásoby byly konfliktem vyčerpány, část strategických i komerčních zásob bude třeba obnovit a poptávka po benzinu a naftě v severní polokouli v létě obvykle roste.

Takže ano, ropa přestala být akutní požární poplach. Ale pořád zůstává otevřeným oknem, kterým může do inflační místnosti znovu zatáhnout. Pro investora je v tom jednoduchá lekce: geopolitiku nejde v portfoliu řídit jako termostat. Jeden titulek umí změnit cenu ropy o několik dolarů. Dlouhodobě ale rozhoduje, zda portfolio nestojí na jedné komoditní sázce.

Energetika, infrastruktura, obrana a elektrifikace zůstávají strukturálně relevantní témata. Ne proto, že ropa jeden týden klesla nebo vzrostla. Ale proto, že svět zjišťuje, že bezpečnost dodávek, přenosové sítě, skladování a dostupná energie nejsou nudné technické detaily. Jsou to základy domu.

AI: cloud je čím dál víc beton, elektřina a dluh

Minulý týden jsme psali, že AI se přesouvá z pohádky o softwaru do průmyslového projektu. Tento týden tato linka ještě zesílila. Goldman Sachs Research uvádí, že hyperscaleři mohou mezi lety 2025 a 2030 utratit za technologie a datacentra zhruba 5,3 bilionu dolarů. Ještě před výsledky za první čtvrtletí byl odhad 4,5 bilionu dolarů.

Hyperscaleři jsou největší provozovatelé cloudové a datacentrové infrastruktury. Patří sem velké technologické firmy, které staví výpočetní kapacitu v měřítku, jež připomíná energetiku nebo těžký průmysl.

To je ohromující číslo. A zároveň vysvětluje, proč AI už není jen otázka toho, kdo má nejlepší model. Je to otázka financování, elektřiny, čipů, stavebních povolení, přenosových sítí, chlazení a dlouhodobých kontraktů. Jinými slovy: cloud je stále víc fyzický.

Capex je kapitálový výdaj, tedy investice do dlouhodobého majetku. U AI nejde o nové židle do kanceláře, ale o datacentra, servery, energetické přípojky a infrastrukturu za stovky miliard dolarů.

Goldman Sachs očekává, že významnější roli ve financování datacenter budou hrát privátní infrastruktura a nemovitostní kapitál. Současně upozorňuje na limity veřejných kreditních trhů: pokud se stejná hrstka firem zadlužuje stále víc, část investorů začne narážet na koncentrační limity.

Koncentrační limit je pravidlo nebo praktické omezení, kolik expozice může investor držet vůči jednomu emitentovi, sektoru nebo tématu. Je to investiční verze selského pravidla: nedávat všechna vejce do jedné ošatky, i kdyby byla velmi moderní a měla na sobě nálepku AI.

To je pro akcie zásadní. V první fázi AI cyklu trh odměňoval hlavně růst tržeb a příslib produktivity. V další fázi bude čím dál víc sledovat, zda investice přinášejí návratnost kapitálu. Návratnost kapitálu říká, kolik zisku firma vytvoří z peněz vložených do podnikání.

AI podle mě není bublina v jednoduchém smyslu slova. Poptávka po výpočetní kapacitě je reálná a technologie má dlouhodobý potenciál měnit produktivitu. Ale i výborná technologie může být špatnou investicí, pokud je koupena za cenu, která předpokládá, že vítězi budou úplně všichni.

Kredit a private credit: index v klidu, pod povrchem selekce

Kreditní trhy zatím systémovou paniku neukazují. Podle FRED byl ICE BofA US High Yield Option-Adjusted Spread k 17. červnu 2026 na 2,63 %. To je nízká riziková přirážka a trh tím říká, že od amerických high yield dlužníků zatím nechce výrazně vyšší kompenzaci.

Kreditní spread je výnosová přirážka, kterou investor požaduje za rizikovější dluhopis oproti bezpečnějšímu státnímu dluhopisu. Nízký spread znamená, že trh je relativně klidný; vysoký spread znamená, že se bojí problémů se splácením.

Jenže nízký indexový spread není totéž jako zdraví všech dlužníků. Je to podobné jako průměrná známka ve třídě. Může vypadat dobře, i když jeden student píše jedničky a druhý neví, kde je učebna.

Interní briefing P&P tento týden upozorňoval na selektivnější přístup v private creditu, zejména u softwarových dlužníků. V průzkumu PitchBook LCD více než polovina respondentů uvedla, že snížila expozici vůči softwarovým firmám kvůli rizikům generativní AI, a 69 % čeká růst defaultů v private credit portfoliích během příštích šesti měsíců.

Private credit je úvěrování firem mimo veřejně obchodované dluhopisové trhy, typicky prostřednictvím fondů a privátních transakcí. Může dávat smysl, ale vyžaduje důkladné posouzení dlužníka, smluvních podmínek a likvidity.

Default znamená selhání dlužníka při splácení. Nemusí vždy znamenat úplnou ztrátu, ale znamená, že původní investiční plán narazil na realitu.

Tady vidím důležitou paralelu s AI. Technologie, která pomáhá jedné firmě růst, může jiné firmě sebrat konkurenční výhodu. Pokud software firma dříve vypadala bezpečně díky opakovaným příjmům a vysokým maržím, generativní AI může u části z nich zkrátit produktový náskok. Věřitelé to začínají oceňovat.

Pro dlouhodobé portfolio to neznamená vyhýbat se kreditu. Znamená to nehonit výnos bez otázky, odkud přichází. Vyšší výnos není dárek. Je to odměna za riziko, které někdo musí nést.

Akcie, zlato, nemovitosti a sentiment: trh není slabý, jen opatrnější

Na povrchu trh pořád nevypadá špatně. Podle interního přehledu P&P byl S&P 500 kolem 7 420 bodů, za tři měsíce přidával přes 12 % a za 12 měsíců přes 24 %. Euro Stoxx 50 za posledních 12 měsíců rostl zhruba o 20 %. To nejsou čísla trhu, který leží v koutě a čeká na deku.

Pod povrchem je ale nálada opatrnější. Fear & Greed index byl podle interních briefingů P&P kolem 37 bodů, tedy v pásmu strachu. Proti předchozímu týdnu se mírně zvedl, ale zůstává výrazně níže než před měsícem, kdy byl poblíž chamtivosti.

Fear & Greed index je souhrnný ukazatel tržní nálady. Kombinuje více indikátorů, například momentum akcií, poptávku po rizikových dluhopisech, volatilitu nebo šíři trhu.

To je důležité. Indexy mohou růst a vnitřní ochota nést riziko se přitom zhoršovat. Často to znamená, že rally táhne menší počet velkých titulů, zatímco zbytek trhu je zdrženlivější. Pro investora to není signál k panice, ale k hlídání koncentrace.

Zlato zůstává za 12 měsíců výrazně výš, i když tento týden část zisků odevzdalo. Jeho role v portfoliu není v tom, že každý týden porazí akcie. Jeho role je spíš pojistná — proti geopolitice, fiskální nejistotě, měnovým rizikům a situacím, kdy se investoři ptají, kolik papírových slibů je ještě bezpečných.

Nemovitosti budou v prostředí vyšších sazeb dál citlivé na financování. Kvalitní nemovitost s rozumným nájmem a uměřeným dluhem může být stabilizační složkou majetku. Projekt, který dává smysl jen při levném refinancování a nekonečném růstu cen, je už jiná disciplína. To není investice do cihly, ale do víry, že banka bude navždy milá.

Bitcoin a širší krypto trh podle interního přehledu zůstávaly slabší; bitcoin byl meziročně výrazně níže. Proto z něj tento týden nedělám hlavní téma. U krypta dál platí, že pro většinu dlouhodobých portfolií může jít maximálně o menší, vysoce volatilní doplněk, nikoli o náhradu diverzifikovaného majetku.

Co to znamená pro portfolia

Tento týden nepřinesl důvod měnit dlouhodobý investiční plán. Přinesl ale další potvrzení, že dobrý plán musí počítat s více než jednou verzí budoucnosti.

Jedna verze říká: ropa dál klesne, inflace se uklidní, Fed nakonec nebude muset zvýšit sazby, AI vítězové vydělají na investicích obrovské peníze a trh plynule poroste. Je to možný scénář. Není ale jediný.

Druhá verze říká: ropa se sice uklidnila, ale geopolitická rizika nezmizela; Fed zůstane přísnější déle; ČNB bude hlídat domácí inflační tlaky; AI capex zatíží cash flow; kreditní trh začne víc rozlišovat; a koncentrované indexy budou citlivější na zklamání několika velkých firem. Ani to není jistota. Je to ale scénář, který by portfolio mělo unést.

U akcií bych dál držel expozici na strukturální růst, ale s důrazem na kvalitu. Kvalita znamená silnou rozvahu, vysokou návratnost kapitálu, reálné volné cash flow a schopnost růst bez trvalé závislosti na levném financování. Volné cash flow jsou peníze, které firmě zůstanou po provozu a investicích a které může použít na dividendy, odkupy, splácení dluhu nebo další růst.

U dluhopisů je prostředí zajímavější než v éře nulových sazeb. Vyšší výnosový základ znamená, že dluhopisy mohou znovu plnit výnosovou i stabilizační roli. Zároveň ale platí, že durace musí být řízená. Durace je citlivost ceny dluhopisu na změnu výnosů; čím je delší, tím víc cena kolísá při pohybu sazeb.

U kreditu bych se nenechal ukolébat nízkými průměrnými spready. Důležité je úrokové krytí, refinanční kalendář, právní dokumentace a skutečná schopnost dlužníka generovat hotovost. Úrokové krytí říká, kolikrát provozní zisk pokrývá úrokové náklady.

U privátních aktiv platí jednoduché pravidlo: nelikvidní aktivum se nestane likvidním jen tím, že ho oblékneme do elegantního fondového obalu. Private equity, private credit, infrastruktura i nemovitosti mohou mít v profesionální správě majetku místo, ale pouze tehdy, když investor rozumí likviditě, oceňování, poplatkům a tomu, co se stane v horším scénáři.

U komodit a zlata bych je vnímal jako doplněk diverzifikace, ne jako hlavní motor portfolia. Ropa umí udělat rychlou radost i rychlou bolest. Zlato umí stabilizovat, ale neplatí dividendy ani kupony. Každé aktivum má svou práci a nemá smysl nutit ho dělat práci někoho jiného.

A pro českého investora? Základ zůstává skoro nudný: globální diverzifikace, kontrola koncentrace v amerických technologiích, rozumné měnové řízení, kvalitní dluhopisová složka, přiměřená likvidita a realistická očekávání. Měnové řízení znamená rozhodování, kolik portfolia necháme vystavené cizím měnám a kolik zajišťujeme zpět do koruny.

Kdybych měl týden shrnout jednou větou: trh dostal levnější ropu, ale ne levnější peníze. A pro dlouhodobé portfolio jsou peníze často důležitější než ropa. Benzin vám pomůže dojet dál. Cena kapitálu ale rozhoduje, kolik stojí celá cesta.

Zdroje

- —Goldman Sachs - Why Oil Prices Could ‘Grind Lower’ Amid the US-Iran Deal (18. 6. 2026)

- —Goldman Sachs - Private Markets Are Expected to Have a Growing Role in Data Center Financing (12. 6. 2026)

- —Federal Reserve - 2026 Press Releases (2026)

- —Federal Reserve - Calendar: June 2026 (2026)

- —FRED - 10-Year Treasury Constant Maturity Rate (DGS10)

- —FRED - 10-Year Treasury Inflation-Indexed Security Real Yield (DFII10)

- —FRED - ICE BofA US High Yield Option-Adjusted Spread (BAMLH0A0HYM2)

- —Interní briefing P&P (18.–19. 6. 2026)

O autorství a rešerši

Jiří Pech, BA.

Investice, analýzy, podpora poradců a tvorba nových nástrojů je to, čím žiji.

Zobrazit profil

P&P Wealth Analytics AI

Rešerši připravila P&P Wealth Analytics AI.

Umělá inteligence Pech & Partneři specializovaná na syntézu makroekonomických dat, analýzu tržních trendů a tvorbu investičních výhledů.