Minulý pátek jsme končili tím, že trh už nečeká, že mu centrální banky při každém zakolísání donesou záchranný čaj. Po dalším týdnu bych tu větu posunul ještě o krok dál: trh se pomalu přestává ptát jen na to, kdy Fed sníží sazby, a začíná se ptát, kdo v dražším světě opravdu zvládne platit účty.

A těch účtů je dnes několik. Firmy řeší cla a vyšší vstupní náklady. Technologie řeší obří investice do AI infrastruktury. Energetika řeší datacentra, sítě a geopolitickou ropnou prémii. Private markets řeší, jestli je likvidita návratem trhu, nebo jen privilegiem nejsilnějších hráčů. A český investor do toho všeho ještě řeší korunu, domácí inflaci a měnové řízení.

Na první pohled přitom trh nevypadá vystrašeně. Podle interního tržního přehledu P&P byl S&P 500 k 10. červenci kolem 7 544 bodů a za posledních 12 měsíců přidával přibližně 20 %. Euro Stoxx 50 byl za rok výše zhruba o 15 %. Fear & Greed index se zlepšil na 47,2 bodu ze 100, tedy blízko neutrálního pásma. Jinými slovy: žádná panika uprostřed náměstí, spíš lidé v kavárně trochu častěji koukají ke dveřím.

Nosná myšlenka týdne je jednoduchá: riziko se dnes méně tváří jako jeden velký výbuch a více jako součet menších nákladů. Cla prosakují do cen. Ropa drží inflační rizikovou prémii. AI capex spotřebovává kapitál, elektřinu a trpělivost investorů. A kreditní trh sice na povrchu vypadá klidně, ale pod hladinou se rozdíly mezi kvalitními a slabými dlužníky zvětšují.

USA: inflace nemusí hořet, aby Fed nespěchal

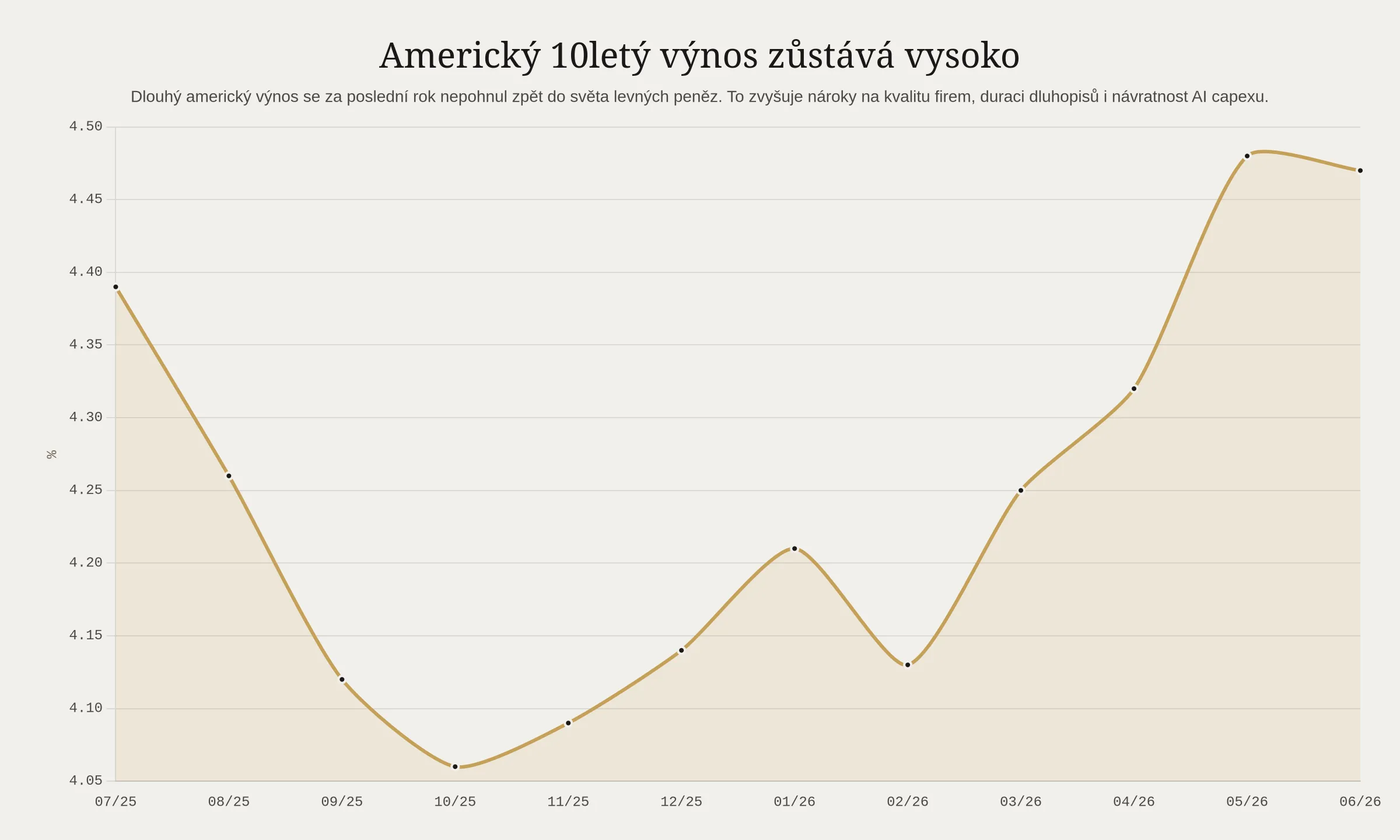

Americký desetiletý výnos zůstává vysoko. Podle FRED byl měsíční údaj za červen na 4,47 %. To je úroveň, která investiční svět pořád drží mimo nostalgii nulových sazeb. Desetiletý výnos je výnos amerického státního dluhopisu se splatností deset let a v praxi slouží jako jedna z hlavních referenčních cen kapitálu pro globální aktiva.

Graf ukazuje podstatnou věc. Dlouhý výnos se za poslední rok nehýbal zpátky do světa levných peněz. Po poklesu k úrovním kolem 4,1 % na podzim 2025 se znovu posunul výše a v posledních měsících se drží poblíž 4,5 %. To není jen akademické číslo pro dluhopisové analytiky. Vyšší výnos zvyšuje diskontní sazbu, tedy cenu času a rizika, kterou používáme při oceňování budoucích zisků.

Pro akcie to znamená vyšší nároky na kvalitu zisků. Pro dluhopisy vyšší citlivost na duraci. Durace je zjednodušeně citlivost ceny dluhopisu na změnu výnosů; čím je delší, tím víc cena kolísá při pohybu sazeb. Pro nemovitosti to znamená tvrdší matematiku refinancování. A pro private markets to znamená, že absence denní cenovky není totéž co absence rizika.

Inflace přitom nevypadá jako nekontrolovaný požár. Desetiletá breakeven inflace v USA byla podle FRED za červen na 2,29 %. Breakeven inflace je tržní odhad průměrné inflace, při které investor vyjde stejně u běžného státního dluhopisu a u dluhopisu chráněného proti inflaci. Prakticky řečeno: trh neříká, že se vrací inflační sedmdesátá léta. Říká spíš, že Fed nemá luxus zavřít oči a rychle uvolňovat měnovou politiku.

Do toho se přidávají cla. Newyorský Fed tento týden upozornil, že téměř polovina firem, které cla zaplatily, stále plánuje další zvýšení cen, aby vyšší náklady kompenzovala. Část firem očekává cenové úpravy dokonce v horizontu delším než šest měsíců. To je pro investory důležité, protože přenos cel do cen se nechová jako vypínač. Je to spíš pomalé prosakování stropem. Nejdřív malá skvrna, pak kýbl uprostřed obýváku.

Cla jsou daně z dovozu. Pokud firma doveze komponent, zaplatí vyšší náklad a musí se rozhodnout, zda ho přenese na zákazníka, sníží vlastní marži, nebo udělá trochu od obojího. Marže je rozdíl mezi tržbou a nákladem; v investování je to jeden z nejjednodušších způsobů, jak poznat, zda firma dokáže v těžším prostředí dýchat normálně, nebo už lapá po dechu.

Tohle je důvod, proč trh snižování sazeb dál nebere jako samozřejmost. Ne proto, že by americká ekonomika byla nezničitelná. Ale proto, že mix ropy, cel, služeb a stále relativně vysokých výnosů Fedu nedává pohodlný prostor pro rychlý obrat. V takovém prostředí se nevyplácí kupovat jen hezké příběhy. Vyplácí se kupovat firmy, které umí pracovat s cenou, náklady a hotovostí.

Ropa a Hormuz: riziková prémie není totéž co ropný šok

Tento týden se znovu připomněl Blízký východ. Brent se podle agentury AP po obnovení napětí kolem Íránu a Hormuzského průlivu dostal poblíž 79 dolarů za barel a krátce předtím vystoupal až k 78,02 dolaru s denním růstem přes 5 %. Hormuzský průliv je úzké místo světového obchodu s ropou; když se tam něco zadrhne, trh s energiemi zpozorní rychleji než řidič, kterému se rozsvítí kontrolka motoru.

Důležité ale je nepřehnat interpretaci. Ropa zatím nepůsobí jako systémový šok, který by okamžitě přepsal celý inflační výhled. Působí spíš jako riziková prémie. Riziková prémie znamená dodatečnou cenu, kterou trh požaduje za nejistotu. U ropy dnes investor neplatí jen za barel samotný, ale i za možnost, že se logistika z Perského zálivu zhorší.

Pro Fed je to nepříjemné hlavně proto, že ropa se potkává s dalšími cenovými tlaky. Samotný pohyb ropy by centrální banka mohla přehlédnout jako jednorázový nákladový šok. Když se ale přidá postupný přenos cel, dražší služby a stále vysoká inflační očekávání domácností, vzniká méně pohodlný obrázek. Není to ohňostroj. Je to spíš grilování na suché trávě: samo o sobě příjemné, ale člověk si hlídá vítr.

Pro portfolia to znamená, že komodity a zlato mohou dál plnit roli pojistky proti geopolitickým a inflačním scénářům. Ale pojistka není investiční plán. Zlato podle interního přehledu P&P zůstává za 12 měsíců výrazně výše, ale za poslední tři měsíce část zisků odevzdalo. Přesně tak se pojistky chovají: někdy pomohou, někdy jen leží v šuplíku a připomínají, že svět není Excelová tabulka.

AI: z technologického snu je účet za elektřinu

AI zůstává jedním z nejsilnějších strukturálních témat trhu. Jenže čím déle cyklus běží, tím méně stačí říct „umělá inteligence“ a čekat potlesk. Trh se začíná ptát, kde jsou skutečné výnosy z investovaného kapitálu.

Goldman Sachs ve svých aktuálních komentářích upozorňuje na zrychlující se adopci AI v podnicích a na posun od trénování modelů k inferenci. Inference znamená praktické používání už natrénovaného modelu v reálném provozu, například při psaní kódu, zákaznické podpoře, vyhledávání nebo automatizaci pracovních postupů. To je důležité, protože inference zatěžuje trochu jiné části infrastruktury než trénování: nejen špičkové čipy, ale i paměti, optiku, datacentra, chlazení a sítě.

Tady se AI začíná podobat méně softwarové aplikaci a více průmyslovému cyklu. Capex znamená kapitálové výdaje do dlouhodobého majetku, například serverů, továren, datacenter, rozvodných sítí nebo elektráren. A dnešní AI capex už opravdu není nákup lepších notebooků do zasedačky. Je to stavba celé digitální dálnice, včetně mostů, benzínek a dopravního značení.

IEA odhaduje, že datacentra spotřebovala v roce 2024 asi 415 TWh elektřiny, tedy přibližně 1,5 % světové spotřeby, a že do roku 2030 může spotřeba datacenter vzrůst na zhruba 945 TWh. To je více než dnešní roční spotřeba elektřiny Japonska. Ještě důležitější je lokální dopad: datacentra jsou koncentrovaná a mohou zatěžovat konkrétní regionální sítě mnohem více, než by naznačoval globální průměr.

Pro investory z toho plynou dvě věci.

Zaprvé, investovatelný příběh AI se rozšiřuje. Už nejde jen o několik výrobců čipů a velké platformy. Do hry vstupují paměti, optika, energetická infrastruktura, chlazení, elektrozařízení, grid technologie a firmy schopné efektivně spravovat datová centra. Grid je elektrická síť; pokud datacentrum nemá stabilní připojení, špičkový server je asi tak užitečný jako rychlovarná konvice bez zásuvky.

Zadruhé, rozšíření příběhu neznamená automaticky levnější riziko. Pokud je kapitál dražší, obrovské investice musí začít ukazovat návratnost. Návratnost kapitálu říká, kolik zisku firma vytváří z peněz, které do podnikání investovala. U AI bude trh stále méně tolerantní k větě „jednou to určitě vydělá“ a stále více bude chtít vidět konkrétní marže, cash flow a schopnost zpoplatnit reálné použití.

Cash flow je tok hotovosti, který firmě přitéká a odtéká. V prostředí vyšších sazeb je hotovost mnohem přesvědčivější než prezentace s modrým gradientem a slovy „agentic future“ na třetím slidu.

Kredit a private markets: klidné spready, méně klidné detaily

Kreditní trh zatím nevypadá jako předzvěst systémové krize. ICE BofA US High Yield Option-Adjusted Spread byl podle FRED za červen na 2,73 procentního bodu. Kreditní spread je výnosová přirážka, kterou investor požaduje za rizikovější dluhopis oproti bezpečnějšímu státnímu dluhopisu. Nízký spread říká, že veřejný trh zatím neoceňuje širokou vlnu firemních selhání.

To je dobrá zpráva. Ale není to celá zpráva.

Interní červencový výhled P&P dál staví hlavní kreditní tezi na disperzi, nikoli na systémové krizi. Disperze znamená, že rozdíly mezi kvalitními a slabými dlužníky rostou, i když průměrný index vypadá klidně. V praxi to znamená, že investor se nemá nechat ukolébat průměrným spreadem. Průměr je užitečný sluha, ale mizerný hlídač rizika.

PitchBook tento týden upozornil, že americké private equity exity ve druhém čtvrtletí klesly zhruba o 46 % proti předchozímu kvartálu. Zároveň se zlepšila aktivita v IPO okně: PE fondy podle dostupných dat uvedly na burzu 12 amerických portfoliových společností a IPO exity tvořily významnější část celkové hodnoty. Jinými slovy: dveře nejsou zavřené, ale neotevírají se všem stejně.

Private equity je investování do firem mimo veřejně obchodované burzy. Exit je okamžik, kdy fond prodá podíl a vrátí kapitál investorům. DPI je ukazatel skutečně vyplacených peněz investorům vůči vloženému kapitálu; v private markets je často důležitější než hezky vypadající účetní ocenění.

Tohle je přesně prostředí, ve kterém se nelikvidita musí platit férově. Nelikvidita znamená, že aktivum nejde rychle prodat za transparentní tržní cenu. Může dávat smysl, pokud investor rozumí riziku, má dlouhý horizont a dostává za něj odpovídající výnosovou prémii. Nedává smysl, pokud je jen schovaná za slovem „alternativní“ a hezkým čtvrtletním reportem bez denní volatility.

Ve veřejném kreditu tedy stále platí: kvalitní dluhopisy znovu mají smysluplný výnosový základ, ale honba za každým bazickým bodem je nebezpečná. Bazický bod je setina procentního bodu. Když investor kvůli pár desetinám procenta přijme špatnou dokumentaci, slabší dlužníky a omezenou likviditu, často si nekoupil výnos navíc. Koupil si budoucí telefonát, který nechce zvednout.

Evropa a Česko: nízká headline inflace není konec příběhu

Český červnový inflační údaj na první pohled vypadá příjemně. Podle rychlého odhadu ČSÚ spotřebitelské ceny v červnu meziročně vzrostly o 1,5 % a meziměsíčně klesly o 0,3 %. To je výrazně blízko cíli ČNB a pro domácnosti je to samozřejmě lepší zpráva než návrat vysoké inflace z let 2022 a 2023.

Jenže i tady je dobré dívat se pod kapotu. Ceny služeb podle rychlého odhadu rostly meziročně o 4,5 %, zatímco zboží kleslo o 0,4 %. Služby jsou pro centrální banku důležité, protože často odrážejí domácí mzdové a poptávkové tlaky. Jinými slovy: headline inflace může být nízko díky energiím, potravinám nebo metodickým efektům, ale domácí cenová dynamika ještě nemusí být úplně ospalá.

Headline inflace je celkový růst cenového indexu. Jádrovější pohledy se snaží očistit volatilní složky, například energie nebo potraviny, aby lépe ukázaly setrvačný cenový tlak. Pro investora je rozdíl důležitý, protože centrální banky se nerozhodují jen podle jednoho líbivého čísla v titulku.

Česká národní banka zároveň zveřejnila údaje o devizových rezervách k 30. červnu 2026. Devizové rezervy jsou likvidní zahraniční aktiva centrální banky v konvertibilních měnách, včetně zlata, cizoměnových vkladů, cenných papírů a dalších položek. Pro českého investora nejsou zajímavé proto, že by měl každý měsíc počítat rezervy ČNB místo víkendového výletu. Jsou zajímavé proto, že připomínají, že koruna, sazby, fiskální politika a důvěra v domácí měnový rámec jsou spojené nádoby.

Evropa jako celek dál stojí mezi dvěma póly. Na jedné straně je dezinflační úleva, tlak na investice do obrany, energetiky, sítí a klimatické adaptace. Na druhé straně slabší průmyslová dynamika, politická nejistota ve velkých zemích a vysoké nároky na veřejné rozpočty. Pro investora to není důvod Evropu ignorovat. Je to důvod vybírat firmy a sektory podle kvality cash flow, dividendové disciplíny, rozvahy a reálné schopnosti účastnit se investičního cyklu.

Český investor má navíc měnovou vrstvu. Měnové řízení znamená rozhodování, kolik portfolia necháme v dolaru, euru a dalších měnách a kolik zajišťujeme zpět do koruny. V týdnu, kdy se řeší americké výnosy, ropa, česká inflace a evropský capex, je dobré připomenout, že měna není poznámka pod čarou. Je to spolužák v první lavici, který se hlásí i tehdy, když jsme se ho na nic neptali.

Co to znamená pro portfolia

Tento týden nepřinesl důvod opustit dlouhodobý investiční plán. Přinesl ale další důvod zkontrolovat, zda plán nestojí na příliš jednoduché víře v jeden scénář: rychlé snížení sazeb, bezproblémovou AI monetizaci, levnou energii, hladké refinancování a automaticky dostupnou likviditu.

U akcií zůstává důležité držet expozici na dlouhodobý růst, ale s důrazem na kvalitu. Kvalitní firma má silnou rozvahu, reálné cash flow, schopnost přenášet náklady do cen a rozumnou návratnost kapitálu. V prostředí, kde cla prosakují do cen a kapitál není zadarmo, je to mnohem lepší kombinace než rychlý růst financovaný dluhem a trpělivostí věřitelů.

U technologií bych rozlišoval mezi AI jako strukturálním trendem a AI jako univerzální výmluvou pro vysokou valuaci. Valuace je ocenění aktiva vzhledem k jeho ziskům, tržbám nebo očekávanému cash flow. AI infrastruktura může vytvářet vítěze v čipech, pamětech, optice, energetice i datacentrech. Zároveň ale platí, že čím větší capex, tím důležitější otázka návratnosti. Ne každý, kdo prodává lopatu během zlaté horečky, je automaticky dobrá investice za jakoukoli cenu.

U dluhopisů zůstává prostředí zajímavější než v éře nulových sazeb. Vyšší výnosový základ vrací kvalitním dluhopisům smysl. Zároveň je nutné řídit duraci a rozlišovat mezi státním výnosem, investičním stupněm, high yieldem a privátním úvěrem. Investiční stupeň označuje kvalitnější dluhopisy s nižším kreditním rizikem; high yield nabízí vyšší výnos za vyšší riziko selhání.

U kreditu bych dál preferoval selekci před honbou za průměrným výnosem. Veřejné spready jsou klidné, ale private markets ukazují, že likvidita se vrací nerovnoměrně. Důležité je úrokové krytí, refinanční kalendář, právní dokumentace a reálná hodnota zajištění. Úrokové krytí říká, kolikrát provozní zisk pokrývá úrokové náklady. Když toto číslo klesá, dlužník je jako běžec, kterému dochází dech ještě před kopcem.

U private markets platí skoro učebnicová věta: nelikvidita je přijatelná pouze tehdy, když jí investor rozumí a je za ni férově zaplacen. Slabší exit prostředí ve druhém čtvrtletí neznamená konec private equity. Znamená ale, že rozdíl mezi kvalitním manažerem a průměrem bude viditelnější. A možná i bolestivější.

U nemovitostí bych dál rozlišoval mezi kvalitním aktivem s rozumným dluhem a projektem, který funguje jen při levném refinancování. Refinancování znamená nahrazení starého dluhu novým. Když se starý levný dluh mění za nový dražší, tabulka výnosnosti se někdy tváří, jako kdyby právě zahlédla daňovou kontrolu.

U zlata, komodit a případně menší kryptoměnové expozice platí přiměřenost. Mohou pomáhat v některých scénářích, ale nemají nahradit produktivní aktiva. Produktivní aktivum je takové, které dlouhodobě vytváří zisk, nájem, kupon nebo jiný ekonomický výnos.

A pro českého investora? Základ zůstává překvapivě nudný, což je v investování často kompliment: globální diverzifikace, rozumné měnové řízení, kontrola technologické koncentrace, kvalitní dluhopisová složka, přiměřená likvidita a realistická očekávání.

Kdybych měl týden shrnout jednou větou: trh se uklidnil v náladě, ale zpřísnil v matematice. Už nestačí věřit, že sazby brzy klesnou a všechno ostatní se nějak srovná. V dražším světě vyhrávají ti, kdo mají hotovost, cenovou sílu, kvalitní financování a trpělivost. To není tak vzrušující jako titulky o AI, ropě nebo Fedu. Ale dlouhodobá péče o majetek obvykle nevzniká z nejhlasitějšího titulku týdne. Vzniká z toho, že portfolio zvládne zaplatit účet i tehdy, když číšník nepřinese slevový kupon.

O autorství článku

P&P Wealth Analytics AI

Text byl připraven s využitím analytického AI nástroje Pech & Partneři.

Umělá inteligence Pech & Partneři specializovaná na syntézu makroekonomických dat, analýzu tržních trendů a tvorbu investičních výhledů.

Jiří Pech, BA.

Odborně zkontrolováno 10. července 2026.

Investice, analýzy, podpora poradců a tvorba nových nástrojů je to, čím žiji.

Zobrazit profil