Říká se, že centrální banka má trhy uklidňovat. Jenže někdy je opak pravdou. Někdy musí centrální banka trhy nejdřív pořádně vyděsit, aby jí znovu začaly věřit.

Přesně to se stalo v sobotu 6. října 1979. Nový šéf amerického Fedu Paul Volcker svolal tiskovou konferenci a oznámil změnu, která na první pohled zněla technicky. Fed měl více sledovat bankovní rezervy a měnové agregáty, tedy zjednodušeně množství peněz a rezerv v bankovním systému, místo aby se primárně snažil hladce řídit cenu peněz přes sazbu federal funds.

Federal funds rate je krátkodobá sazba, za kterou si americké banky přes noc půjčují rezervy mezi sebou. Pro trhy je důležitá proto, že tvoří základní kotvu pro cenu krátkodobých peněz v celé ekonomice.

Jenže za tou technickou větou se schovával malý měnový převrat. Fed tím investorům řekl: už nebudeme za každou cenu uhlazovat sazby. Pokud bude potřeba zlomit inflaci, necháme sazby létat. A ony skutečně létaly.

Problém nebyla jen inflace. Problém bylo, že jí lidé uvěřili

Na konci 70. let Spojené státy nebojovaly pouze s vysokým růstem cen. To by samo o sobě bylo nepříjemné, ale stále řešitelné. Horší bylo, že domácnosti, firmy i investoři začali brát inflaci jako normální stav světa.

Když zaměstnanci vyjednávají mzdy s představou, že ceny porostou dvouciferným tempem, firmy zvyšují ceníky dopředu a investoři požadují vyšší výnosy jen za to, že drží dolarová aktiva, vzniká samonosný mechanismus. Inflace pak není jen číslo ve statistice. Je to zvyk.

A zvyk, jak ví každý, kdo se někdy pokoušel přestat večer otevírat lednici, se neláme snadno.

Fed před Volckerem na inflaci reagoval, ale často ustoupil ve chvíli, kdy začala bolet ekonomika, rostla nezaměstnanost nebo sílil politický tlak. Trh si na tuto reakci zvykl. Reakční funkce centrální banky znamená způsob, jakým instituce obvykle reaguje na změnu inflace, růstu, nezaměstnanosti nebo tržního stresu. A právě tato reakční funkce se v říjnu 1979 změnila.

Volckerův Fed neřekl jen „zvýšíme sazby“. Řekl něco mnohem důležitějšího: stabilita měny má přednost, i kdyby za to ekonomika musela krátkodobě zaplatit.

Sobotní obrat a úrokový chaos

Starý režim měnové politiky připomínal řízení auta na dálnici. Fed držel volant pevně a snažil se, aby jízda byla plynulá. Nový režim byl spíše jako pustit auto na rozbitou okresku a soustředit se hlavně na to, aby dojelo správným směrem. Pohodlí posádky šlo stranou.

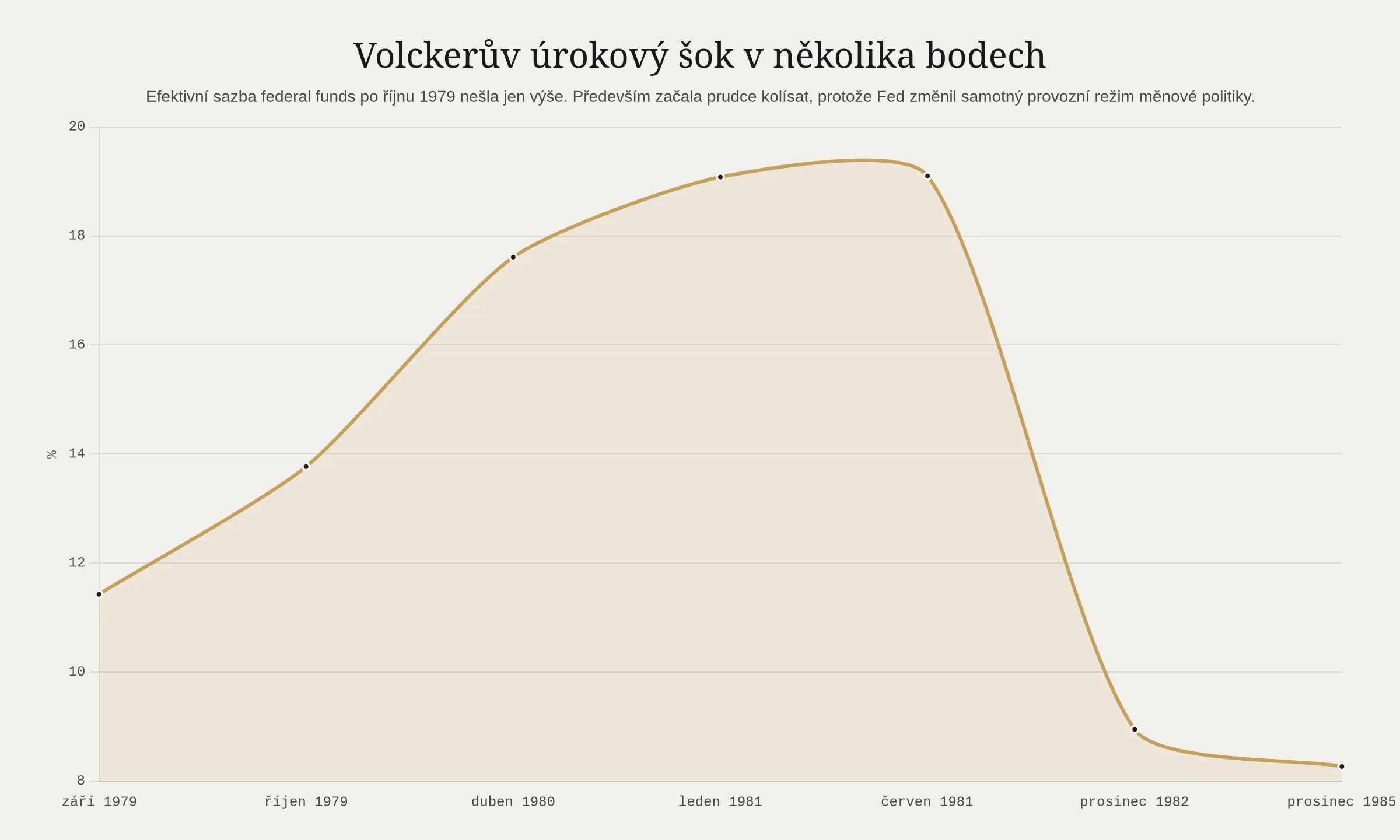

Po říjnu 1979 se krátké sazby opravdu přestaly chovat uhlazeně. Efektivní sazba federal funds vzrostla ze zářijových 11,43 % na říjnových 13,77 %. V dubnu 1980 byla na 17,61 %, v lednu 1981 na 19,08 % a v červnu 1981 na 19,10 %. To nebyl běžný cyklus utahování měnové politiky. To byl režimový šok.

Ještě zajímavější je, že Fed nepůsobil zvenčí klidně. Sazby v roce 1980 nejdříve prudce vystřelily, pak spadly během krátké recese a poté znovu zamířily téměř k 19 %. Pro investora je to velmi nepříjemná lekce: důvěryhodná stabilizace systému může krátkodobě vypadat jako nestabilita.

To je trochu jako když lékař nasadí léčbu, po které se pacientovi první týden přitíží. Neznamená to automaticky, že léčba nefunguje. Znamená to, že tělo reaguje na zásah, který má změnit hlubší problém.

Dluhopisy jako bezpečný přístav? Ne vždy

Když se řekne tržní stres, mnoho investorů automaticky pomyslí na státní dluhopisy. Jenže dlouhé nominální dluhopisy nejsou bezpečným přístavem vždy. Nominální dluhopis vyplácí pevně dané peněžní částky, takže jeho skutečná hodnota závisí na budoucí inflaci.

V letech 1979 až 1981 se neřešilo jen to, kam Fed posune krátké sazby příští měsíc. Trh musel přecenit celý inflační režim. Výnos desetiletého amerického státního dluhopisu byl 1. října 1979 na 9,51 %, na konci října už nad 10,7 % a 30. září 1981 dosáhl 15,84 %.

Inflační prémie je dodatečný výnos, který investor požaduje jako náhradu za riziko, že inflace v budoucnu znehodnotí kupní sílu jeho peněz. Když se tato prémie zvedá, ceny dlouhých dluhopisů mohou výrazně klesat. A přesně to je důvod, proč v inflačním zlomu mohou současně trpět akcie i dluhopisy.

Není to chyba diverzifikace. Je to připomínka, že diverzifikace musí být postavená nejen mezi třídami aktiv, ale také mezi různými makro režimy.

Cena za obnovení důvěry

Volckerova epizoda není romantická historka o tvrdém centrálním bankéři, který hrdinně porazil inflaci. Byla to drahá a bolestivá operace.

Americká ekonomika prošla krátkou recesí v roce 1980 a poté hlubší recesí od července 1981 do listopadu 1982. Nezaměstnanost vzrostla z 6,0 % v říjnu 1979 na 10,8 % v listopadu a prosinci 1982. Teprve poté začala postupně klesat, na 8,3 % v prosinci 1983 a 7,0 % v prosinci 1985.

Inflace však skutečně výrazně ustoupila. Podle dopočtené meziroční změny indexu spotřebitelských cen byla v říjnu 1979 přibližně 12,1 % a v březnu 1980 přibližně 14,6 %. V prosinci 1982 už byla zhruba 3,8 % a na podobné úrovni se pohybovala i v prosinci 1985.

Zpětně to vypadá přehledně. V reálném čase to přehledné nebylo vůbec. Investor tehdy viděl rostoucí sazby, recesi, tlak na úvěry, problémy stavebnictví, zemědělství a cyklických odvětví. Co viděl mnohem hůře, byla hodnota obnovené důvěryhodnosti měnové politiky.

A právě tady se skrývá hlavní poučení. Největší tržní zlomy často nevznikají tím, že se změní jedno číslo. Vznikají tím, že se změní chování instituce, které trh přestal brát vážně.

Trhy často nečekají na dobré zprávy

Další důležitá věc: makroekonomická data bývají zpožděná. Nezaměstnanost vrcholila až na konci roku 1982, tedy v době, kdy už se měnový režim začínal stabilizovat a trh mohl začít uvažovat o nižší budoucí inflaci.

To je pro investory nepohodlné. Čekat na hezká data z ekonomiky působí rozumně, ale často to znamená čekat příliš dlouho. Trhy nejsou školní vysvědčení, které shrnuje minulý pololetní výkon. Trhy jsou spíše sázkové kurzy na to, co se může stát dál.

To samozřejmě neznamená, že má investor v každé recesi bezhlavě nakupovat. Znamená to jen, že ekonomická kapitulace a investiční příležitost nejsou totéž. Někdy se překrývají. Někdy se míjejí o mnoho měsíců.

Co to znamená pro portfolia

Volckerův sobotní obrat je starý téměř půl století, ale pro dnešní portfolia má překvapivě čerstvé poselství.

Za prvé, nesledujme jen výši sazeb. Sledujme, co centrální banka považuje za prioritu. Pokud trh věří, že instituce vždy ochrání růst a ceny aktiv, oceňuje riziko jinak, než když centrální banka upřednostní stabilitu měny.

Za druhé, dlouhé dluhopisy nejsou univerzální polštář. Durace měří citlivost ceny dluhopisu na změnu úrokových sazeb. Čím vyšší durace, tím větší pohyb ceny při změně výnosů. V prostředí, kde se přeceňuje inflace a důvěra v měnu, může být dlouhá durace bolestivá.

Za třetí, portfolio by nemělo stát na přání, že instituce nikdy nepřipustí recesi. Někdy ji naopak připustí záměrně, protože cena za ztracenou důvěryhodnost je ještě vyšší.

Pro dlouhodobého českého investora z toho plyne jednoduchý závěr. Nesázet všechno na jeden scénář, jednu třídu aktiv ani jednu měnu. Vedle akcií a kvalitních dluhopisů dává smysl přemýšlet i o likviditě, reálných aktivech, měnovém rozložení, kreditním riziku a délce dluhopisové části portfolia.

Volcker nám nepřipomíná, že vysoké sazby jsou vždy špatné nebo dobré. Připomíná nám, že pravidla hry se někdy mění dřív, než si toho trh plně všimne. A kdo má portfolio postavené jen na včerejších pravidlech, může být zítra nepříjemně překvapen.

O autorství článku

P&P Wealth Analytics AI

Text byl připraven s využitím analytického AI nástroje Pech & Partneři.

Umělá inteligence Pech & Partneři specializovaná na syntézu makroekonomických dat, analýzu tržních trendů a tvorbu investičních výhledů.

Jiří Pech, BA.

Odborně zkontrolováno 8. července 2026.

Investice, analýzy, podpora poradců a tvorba nových nástrojů je to, čím žiji.

Zobrazit profil