Minulý pátek jsme končili větou, že cena kapitálu rozhoduje, kolik stojí celá cesta. Po dalším týdnu bych ji jen lehce upravil: motor firemních zisků běží, ale podvozek trhu začíná drnčet.

Na první pohled se vlastně nic hrozného neděje. Hlavní akciové indexy se drží vysoko, americké zisky mají ve druhém čtvrtletí podle aktuálního výhledu růst velmi svižně a recesní poplach zatím nikdo seriózní nemačká. Jenže v útrobách trhu je nálada viditelně křehčí. CNN Fear & Greed index se podle interního přehledu P&P posunul z režimu chamtivosti před měsícem do pásma strachu, kolem 25 bodů ze 100.

Fear & Greed index je souhrnný ukazatel tržní nálady. Kombinuje například momentum akcií, volatilitu, poptávku po rizikových dluhopisech a šíři trhu. Není to věštecká koule, spíš teploměr. A teploměr tento týden ukazuje, že pacient sice chodí do práce, ale večer si raději měří tlak.

Nosná myšlenka týdne je jednoduchá: trh není slabý, jen je méně ochotný odpouštět. Silné zisky pořád mohou nést akcie výš. Ale dražší peníze, úzké technologické vedení, opatrnější kredit a horší likvidita v privátních trzích znamenají, že chyba bude dražší než v době, kdy centrální banky rozdávaly uklidňující čaj.

USA: zisky ano, levné peníze ne

Americká linka zůstává nejdůležitější pro globální portfolia. Ne proto, že by svět končil u Wall Street, ale proto, že americký trh dnes pořád určuje cenu rizika pro velkou část planety. A tento týden ukázal zvláštní kombinaci: firemní zisky vypadají silněji než nálada investorů.

Podle interně používaného výhledu Erste Asset Management se pro druhé čtvrtletí 2026 čeká meziroční růst zisků indexu S&P 500 o 22 %. Ještě důležitější je, že odhad byl během kvartálu zvýšen z původních 19 % a růst by mělo vykázat 10 z 11 sektorů. To není obrázek trhu, který stojí jen na jedné noze. Největší příspěvek mají dodat energie, technologie a materiály, ale zisková dynamika je širší než jen pár slavných čipů.

Zisková sezóna je období, kdy firmy reportují výsledky za uplynulé čtvrtletí. Pro akcie je důležitá proto, že nakonec se i nejhezčí investiční příběh musí potkat s tržbami, maržemi a hotovostí.

Jenže zisky nejsou jediná proměnná. Druhou je sazba, kterou tyto budoucí zisky přepočítáváme na dnešní hodnotu. A tady Fed investorům příliš radosti neudělal. Na zasedání 17. června ponechal sazby v pásmu 3,50–3,75 %, ale nová projekce ukázala výrazně jestřábější rozložení názorů. Polovina členů měnového výboru podle zveřejněných projekcí počítá s jedním nebo více zvýšeními sazeb ještě letos, zatímco pouze jeden člen vidí prostor pro snížení.

Jestřábí centrální banka je taková, která dává větší váhu boji s inflací než podpoře růstu. Pro investora to znamená, že trh nemůže automaticky počítat s rychlým návratem levných peněz.

Nový tón Fedu je možná ještě důležitější než samotné číslo sazeb. Kevin Warsh při prvním zasedání v roli předsedy Fedu zjednodušil komunikaci, omezil tradiční vodění trhu za ruku a dal najevo, že forward guidance nebude v této fázi hlavní hračkou měnové politiky. Forward guidance je slovní navigace centrální banky o budoucím směru sazeb. Když jí ubude, trh se musí víc spoléhat na data a méně na uklidňující komentáře.

To je velká změna v investičním počasí. Dříve měl trh často pocit, že Fed stojí u postranní čáry s dekou a termoskou. Teď spíš říká: hrajte dál, my pískneme, až to bude nutné.

Pro akcie to neznamená automaticky špatnou zprávu. Pokud zisky skutečně porostou kolem dvaceti procent a firmy udrží marže, mohou vyšší sazby ustát. Znamená to ale, že valuace musí být podložené skutečným cash flow. Volné cash flow jsou peníze, které firmě zůstanou po provozu a investicích; může je použít na dividendy, odkupy, snižování dluhu nebo další růst. V prostředí dražšího kapitálu je to mnohem lepší argument než hezká prezentace o budoucnosti.

Sentiment: když index vypadá lépe než jeho vnitřnosti

Na headline číslech trh stále působí odolně. Podle interního denního briefingu P&P byl S&P 500 kolem 7 357 bodů, za poslední tři měsíce přidával více než 15 % a za posledních 12 měsíců téměř 20 %. Euro Stoxx 50 byl za rok také výše zhruba o 19 %. To nejsou čísla investičního trhu, který leží na zádech a volá sanitku.

Jenže vnitřnosti trhu jsou méně uhlazené. Fear & Greed index kolem 25 bodů ukazuje strach, nikoli euforii. Podle interního přehledu ho dolů táhne hlavně slabá tržní šíře, slabší poptávka po junk bondech a preference bezpečnějších aktiv.

Tržní šíře říká, kolik akcií se účastní růstu nebo poklesu. Když index roste díky několika velkým titulům, ale většina trhu zaostává, šíře je slabá. Je to podobné jako cyklistický peloton, kde vpředu jede pár hvězd a zbytek už hledá občerstvovací stanici.

Tady navazujeme na téma z minulého měsíčního výhledu P&P: koncentrace amerického trhu. Vysoká koncentrace není časovač korekce. Neříká, že trh musí zítra spadnout. Říká ale, že stejná zpráva může mít větší dopad než dříve, protože více indexového výsledku stojí na menším počtu firem. U velkých technologických a polovodičových společností tak trh nesleduje jen tržby, ale i návratnost kapitálových výdajů, dostupnost elektřiny, cenu čipů, kapacitu datacenter a financování.

Capex je kapitálový výdaj do dlouhodobého majetku. U AI dnes neznamená pár nových serverů v kanceláři, ale datacentra, energetické přípojky, chlazení, čipy a infrastrukturu v měřítku, které se začíná podobat spíš energetice než softwarové firmě.

AI příběh tím neztrácí sílu. Jen dospívá. V první fázi trhu stačilo říct „umělá inteligence“ a investoři se naklonili dopředu. V další fázi se budou ptát: kolik to stálo, kdo to zaplatil a kdy se to vrátí? To je zdravá otázka, i když na večírku kazí náladu.

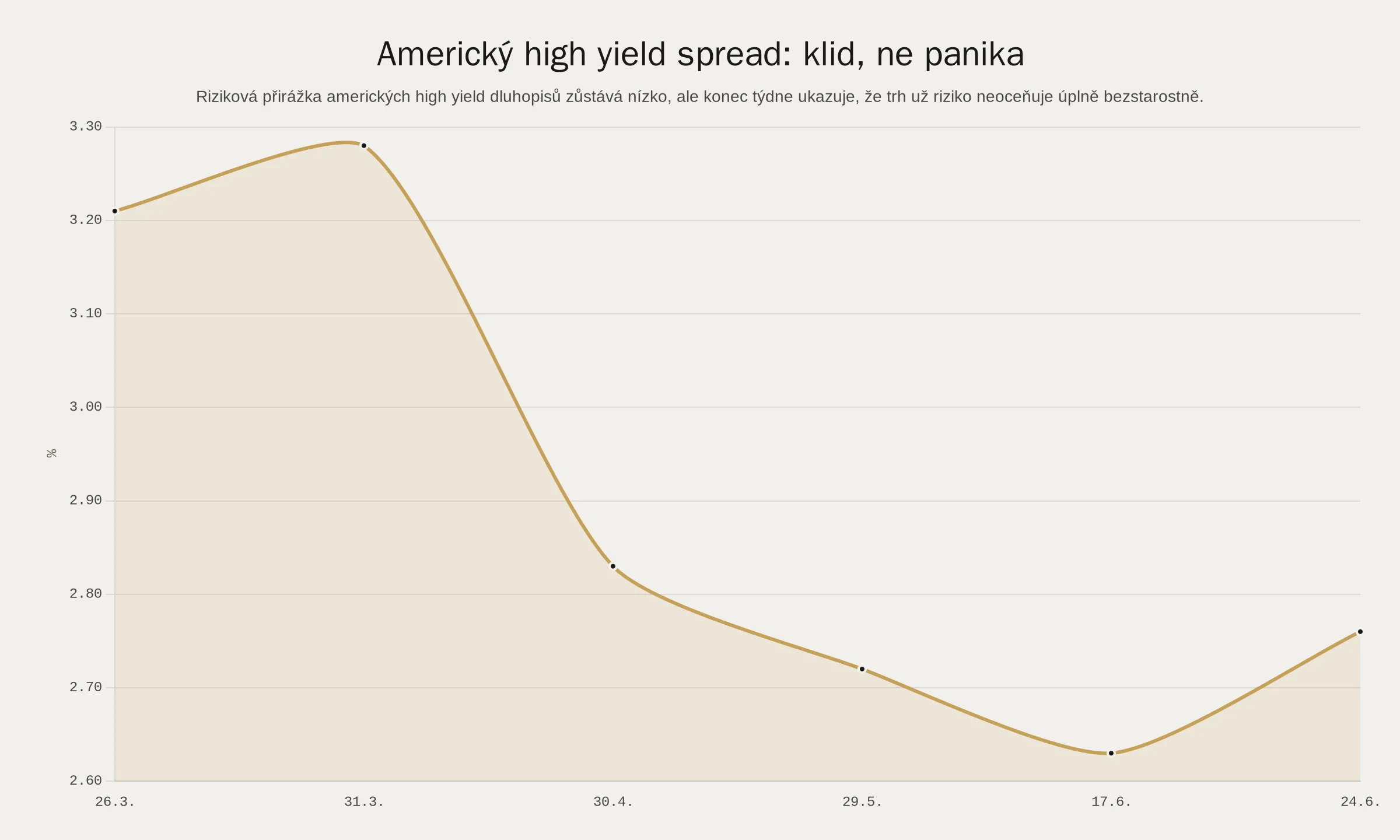

Kredit: index nekřičí, ale selekce se vrací

Kreditní trh je dobré sledovat proto, že často mluví tišeji než akcie, ale někdy dříve. Zatím systémovou paniku neukazuje. Podle FRED byl ICE BofA US High Yield Option-Adjusted Spread k 24. červnu 2026 na 2,76 %. To je stále nízká riziková přirážka a znamená to, že trh od amerických high yield dlužníků zatím nepožaduje dramaticky vyšší kompenzaci.

Kreditní spread je výnosová přirážka, kterou investor chce za rizikovější dluhopis oproti bezpečnějšímu státnímu dluhopisu. Nízký spread znamená klid; rostoucí spread znamená, že věřitelé začínají být vybíravější.

Důležitý detail je, že spread proti polovině června mírně vzrostl. K 17. červnu byl podle FRED na 2,63 %, k 24. červnu na 2,76 %. To samo o sobě není důvod k dramatickým titulkům. Je to spíš připomínka, že i kreditní trh se vrací od režimu „všechno je financovatelné“ k režimu „ukažte mi rozvahu“.

V kreditu je největší riziko průměr. Průměrný spread může vypadat klidně, i když se pod hladinou výrazně liší kvalita dlužníků. Je to jako průměrná známka ve třídě: může vypadat slušně, i když jeden student píše jedničky a druhý se ptá, kde je škola.

To je důležité hlavně pro private credit. Private credit je úvěrování firem mimo veřejně obchodované dluhopisové trhy. Může být užitečnou součástí profesionální správy majetku, ale vyžaduje disciplínu v analýze dlužníka, smluvních podmínek, likvidity a oceňování.

Tento týden se znovu ukázalo, že private markets vstupují do období větší kontroly. SEC podle aktuálních zpráv prověřuje continuation funds v private equity kvůli možným střetům zájmů, valuacím a informovanosti investorů. Continuation fund je struktura, ve které správce fondu převede vybrané aktivum do nového fondu, aby ho mohl držet déle místo klasického prodeje. Samo o sobě to není špatně. Problém nastává, pokud není jasné, za jakou cenu se aktivum převádí a kdo z transakce skutečně těží.

Tohle je pro dlouhodobého investora praktická lekce. Nelikvidita není chyba, pokud je za ni investor férově zaplacen. Ale nelikvidita v kombinaci s nejasným oceněním, slabším exitovým trhem a vyššími sazbami už není pohodlná sedačka. Je to sedačka bez návodu, u které zjistíte až při stěhování, zda projde dveřmi.

Evropa a Česko: křehké zlepšení, ne nový boom

Evropa tento týden nepřinesla jeden velký příběh, spíš několik menších. Německý ifo index podle interního přehledu P&P v červnu vzrostl o 0,6 bodu na 85,6. To je lepší než další pokles, ale stále hodnota blízko slabých úrovní posledních let. Česká ekonomika mezitím vypadá stabilněji: podnikatelská nálada je poblíž dlouhodobého průměru a spotřebitelská mírně nad ním.

Pro českého investora je důležité hlavně to, že domácí příběh není izolovaný. Česká ekonomika je napojená na Německo, ceny energií, kurz koruny i globální finanční podmínky. Když americký Fed drží sazby výš a dolar posiluje, nedotýká se to jen Wall Street. Přes měny, export, financování a sentiment to dříve či později sedí u stejného stolu i v Praze.

ČNB minulý týden zvýšila dvoutýdenní repo sazbu o 0,25 procentního bodu na 3,75 %. Tento týden doznívala hlavně interpretace tohoto kroku. Podle oficiálního vyjádření ČNB budou další úvahy bankovní rady záviset na vyhodnocení persistence nízkoinflačního prostředí, kurzu koruny, fiskální politiky, napětí na trhu práce a domácí i zahraniční poptávky.

Repo sazba je hlavní měnověpolitická sazba ČNB. Neurčuje hypotéky ani vklady mechanicky na desetinné místo, ale nastavuje základní cenu krátkých peněz v ekonomice.

Podstatné je, že ČNB nezvyšovala sazby proto, že by headline inflace utíkala pryč. Problém je spíš struktura inflace: služby, mzdy, nemovitosti a domácí poptávka. Jinými slovy, cenové tlaky nejsou jen o ropě a dovozu. Jsou i v domácí ekonomice. A když mzdový růst zůstává svižný, centrální banka nechce riskovat, že se z přechodné inflace stane zvyk.

Pro korunového investora to má dvojí dopad. Krátké korunové nástroje a kvalitní dluhopisy znovu nesou zajímavější výnos než v éře nulových sazeb. Zároveň ale vyšší sazby zůstávají brzdou pro nemovitosti, developerské projekty, zadlužené firmy a domácnosti, které budou refinancovat úvěry.

Ropa, zlato a dolar: úkryt není totéž co výnos

Minulý týden jsme psali, že ropa zlevnila, ale geopolitické okno zůstalo otevřené. Tento týden se obraz spíš potvrdil. Ropa už není akutní požární poplach jako během největší nervozity kolem Hormuzského průlivu, ale není ani zapomenuté téma. Predikční trhy v interním přehledu P&P stále oceňovaly plný návrat dopravy přes Hormuz do normálu do konce června jen nízko, zatímco do konce roku výrazně výše.

Hormuzský průliv je úzké námořní hrdlo mezi Perským a Ománským zálivem, kterým běžně proudí významná část světového námořního obchodu s ropou. Když se v takovém místě zvýší riziko, cena energií může reagovat rychleji než řidič, kterému na dálnici blikne rezerva.

Zajímavější byl tento týden pohyb takzvaného debasement trade. Debasement trade je sázka na to, že měna bude znehodnocována příliš uvolněnou fiskální nebo měnovou politikou, a proto dává smysl držet zlato, bitcoin nebo jiné alternativní uchovatele hodnoty. Podle interního přehledu P&P ale silnější dolar, jestřábější Fed a vyšší reálné sazby tuto sázku oslabily. Zlato se během týdne dostalo pod 4 000 dolarů za unci, i když se později vrátilo nad tuto hranici, a bitcoin zůstával pod tlakem kolem 60 000 dolarů.

Tady je dobré držet hlavu chladnou. Zlato má v portfoliu jinou práci než akcie. Neplatí kupon ani dividendu, ale může pomáhat v období geopolitiky, měnové nejistoty a ztráty důvěry v papírové sliby. Bitcoin a širší krypto trh jsou naopak pro většinu dlouhodobých portfolií spíše menší vysoce volatilní doplněk, nikoli náhrada diverzifikovaného majetku.

Úkryt není totéž co výnos. Deštník je výborná věc, když prší. Ale nikdo rozumný se jím nesnaží zorat pole.

Strategické zdroje: svět znovu řeší, komu co patří

Do dlouhodobějšího rámce týdne zapadá i méně nápadné, ale velmi důležité téma: rostoucí zásahy států do strategických aktiv. IMF ve svém červnovém vydání Finance & Development popisuje novou vlnu znárodňování a většího státního vlivu nad energetikou, infrastrukturou a přírodními zdroji. Důvody jsou zřejmé: geopolitika, energetická bezpečnost, vzácné zeminy, lithium, uran, zlaté doly, přenosové sítě a průmyslová politika.

Znárodnění znamená převod soukromého majetku pod kontrolu státu. Nemusí mít vždy podobu dramatického zabavení; někdy jde o regulaci, státní podíl, nucenou restrukturalizaci nebo podmínky pro strategická odvětví.

Pro investory to není výzva ke strachu, ale k rozlišování. Strategická aktiva mohou být dlouhodobě atraktivní, protože svět bude dál investovat do energie, obrany, infrastruktury a surovin. Zároveň ale nesou politické riziko. Když je aktivum pro stát příliš důležité, investor by neměl automaticky předpokládat, že stát bude jen pasivní divák v první řadě.

To se týká i AI infrastruktury. Datacentra, čipy, elektřina, voda, chlazení a přenosové sítě už nejsou okrajové technické detaily. Jsou to strategické zdroje. Čím víc se AI přesouvá z cloudu v prezentaci do betonu, mědi a megawattů, tím víc bude podléhat politice, regulaci a lokálním povolením.

Co to znamená pro portfolia

Tento týden podle mě nepřinesl důvod měnit dlouhodobý investiční plán. Přinesl ale další důvod zkontrolovat, zda plán nestojí na příliš optimistickém scénáři.

Optimistický scénář je pořád možný. Ropa se může dál uklidnit, inflace může postupně klesat, Fed nemusí zvyšovat sazby, americké zisky mohou růst přes dvacet procent a AI investice se mohou překlápět do produktivity a vyššího cash flow. V takovém světě akcie dál dávají smysl a kvalitní růstové firmy mohou zůstat vítězi.

Ale rozumné portfolio nemá být napsané jen pro hezké počasí. Druhý scénář říká: sazby zůstanou déle výš, Fed bude méně ochotný trh uklidňovat, kredit se stane selektivnějším, privátní trhy budou řešit likviditu a valuace, geopolitika bude dál vstupovat do energií a strategických zdrojů a úzké technologické vedení zvýší citlivost indexů na pár velkých zklamání.

U akcií bych dál držel expozici na strukturální růst, ale s důrazem na kvalitu a diverzifikaci. Kvalita znamená silnou rozvahu, vysokou návratnost kapitálu, reálné volné cash flow a schopnost růst bez trvalé závislosti na levném financování. Diverzifikace znamená, že portfolio nestojí jen na několika amerických technologických a polovodičových jménech, i když jsou to skvělé firmy.

U dluhopisů zůstává prostředí zajímavější než v éře nulových sazeb. Vyšší výnosový základ znamená, že dluhopisy mohou znovu plnit výnosovou i stabilizační roli. Zároveň je ale potřeba řídit duraci. Durace je citlivost ceny dluhopisu na změnu výnosů; čím je delší, tím víc cena kolísá při pohybu sazeb.

U kreditu bych nehonil výnos bez otázky, odkud přichází. Důležité je úrokové krytí, refinanční kalendář, zajištění, právní dokumentace a skutečná schopnost dlužníka generovat hotovost. Úrokové krytí říká, kolikrát provozní zisk pokrývá úrokové náklady.

U privátních aktiv platí jednoduché pravidlo: nelikvidita je přijatelná pouze tehdy, když jí investor rozumí a je za ni zaplacen. Private equity, private credit, infrastruktura i nemovitosti mohou mít v péči o majetek místo, ale ne proto, že na nich v prezentaci není denní cena. Absence cenovky neznamená absenci rizika.

U nemovitostí bych rozlišoval mezi kvalitním aktivem s rozumným nájmem a uměřeným dluhem na jedné straně a projektem, který funguje jen při levném refinancování na straně druhé. První může být stabilizační složka majetku. Druhé je sázka na to, že banka bude navždy milá a nájemník nikdy neodejde.

U zlata a komodit bych je vnímal jako doplněk diverzifikace, ne jako hlavní motor portfolia. Zlato může chránit v horších scénářích, ropa umí rychle reagovat na geopolitiku, ale ani jedno nenahrazuje dlouhodobě produktivní aktiva.

A pro českého investora? Základ zůstává skoro nudný: globální diverzifikace, rozumné měnové řízení, kontrola technologické koncentrace, kvalitní dluhopisová složka, přiměřená likvidita a realistická očekávání. Měnové řízení znamená rozhodování, kolik portfolia necháme vystavené dolaru, euru a dalším měnám a kolik zajišťujeme zpět do koruny.

Kdybych měl týden shrnout jednou větou: zisky zatím drží trh nad vodou, ale sentiment ukazuje, že investoři už plavou opatrněji. A to není špatně. Dlouhodobé portfolio nemá vyhrát každý týden. Má přežít různé počasí a nechat čas pracovat tam, kde je zaplacený za riziko rozumnou cenou.

O autorství článku

P&P Wealth Analytics AI

Text byl připraven s využitím analytického AI nástroje Pech & Partneři.

Umělá inteligence Pech & Partneři specializovaná na syntézu makroekonomických dat, analýzu tržních trendů a tvorbu investičních výhledů.

Jiří Pech, BA.

Odborně zkontrolováno 26. června 2026.

Investice, analýzy, podpora poradců a tvorba nových nástrojů je to, čím žiji.

Zobrazit profil